所得税が0円でも住民税が課税された! その理由は?

例えば、所得税が0円でも住民税がかかるケースがあります。その理由について、2つの税金の違いを見ながら解説してみます。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

対象となる期間の違い

所得税は、1月1日から12月31日までの1年間に生じたすべての所得を対象とし、その年の年末調整や確定申告をした時点で確定します。一方、住民税は、所得税とは異なり1年遅れで徴収されます。

具体的には、前年の所得が対象となり住民税が計算されます。給与所得者であれば毎月給与から天引きされ、それ以外の方は区市町村などから納税通知書が送付されてきますので、その通知書に従い年4回(翌年の6月末、8月末、10月末、1月末)に分けて納付します。

このように税金がかかる所得対象期間の違いから、その年の1年間の所得が少なく、所得税がかからなかったとしても、前年の所得によっては住民税がかかる可能性が あります。

控除額の違い

住民税と所得税では、所得から控除される所得控除に違いが見られます。

いくつか例を見ていきましょう。

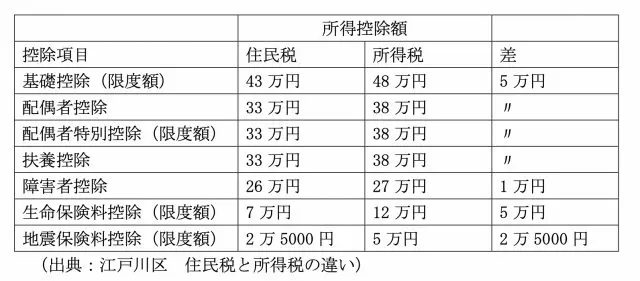

【図表1】

基本的に税金は、所得金額からこの所得控除を引いた課税所得をベースに計算されます。

上記のように所得税と住民税の所得控除の金額に差があり、所得税のほうが1万円~5万円ほど控除額が大きいです。したがって、所得税が住民税よりも大きな所得控除により所得税がゼロであったとしても、所得控除の少ない住民税がかかる場合があります。

税率の違いと住民税独自の均等割

所得税は、所得金額が多くなればなるほど税率が高くなる「累進課税」が採用されています。税率としては、5%から最大で45%の範囲で7段階となっています。

一方、住民税は、「所得割」と「均等割」との合計となっています。所得割は、個人の所得金額に応じて負担する税金です。均等割は、所得に関係なく一律に徴収される税金です。年額4000円でしたが、2014年から2023年分については地方自治体の防災対策に充てるため、区市町村民税、道府県民税・都民税ともに500円増額し、合わせて1000円がプラス(年額5000円)となっています。

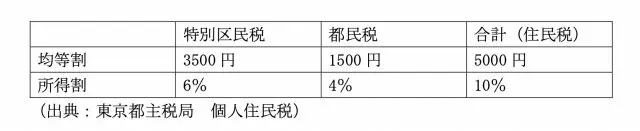

東京都の場合、図表2のようになっています。

【図表2】

したがって、所得が低く所得税がゼロであったとしても、均等割りの住民税が徴収される可能があります。ただし、この均等割りも所得などの条件によっては非課税となるかケースもあります。

このように所得税と住民税は、国税と地方税の違いや対象年度、所得控除の違い、税率の違いなどがあり、税額が異なります。

また、住民税は、各区市町村が都民税と区市町村民税とをあわせて課税・徴収していますので、税額の計算等に関する具体的な内容については、お住まいの区市町村に確認をするのがよいでしょう。

出典

江戸川区 住民税と所得税の違い

東京都主税局 個人住民税

執筆者:堀江佳久

ファイナンシャル・プランナー