税金を納められなかったときに発生するお金とは? 追加でかかる税金についても解説

給料からの天引きなど、源泉徴収以外のほとんどの税金は後払いのため、納税を忘れたり、放置してしまうことがないように注意しなければなりません。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

延滞税とは

以下のようなケースで、納期限に間に合わずに税金を遅れて納付する場合、遅れた日数に応じて延滞税が発生します。

●申告したが納税が間に合わなかった。

●期限後申告書、修正申告書を提出した場合で、納付すべき税額がある。

●税務署から求められた修正申告に応じず、納税額の修正、または決定の処分を受けた場合で、納付すべき税額がある。

本来の納税額に対する延滞税の割合は、令和4年(1月1日~12月31日)で以下のとおりとなっています。

1. 納期限の翌日から2ヶ月を経過する日まで:年2.4%

2. 納期限の翌日から2ヶ月を経過した日以後:年8.7%

延滞税は、「払う意思はあるが期限に遅れた」という場合にも発生する、金利のような性格のものです。

加算税とは

加算税は、税金を正しく申告・納税しなかった場合に、罰則として本税に追加して課される税金です。

加算税には以下の4種類があります。

(1)過少申告加算税

期限内に申告・納税はしていたが、納税額が少なかったときに課税されます。ただし、税務調査の通知前に、自主的に修正申告をした場合には課税されません。過少申告加算税は、新たに納めることになった税金に対して以下の金額となります。

1. 税務調査の通知から調査前:5%(10%)

2. 税務調査後:10%(15%)

※()内は期限内申告税額と50万円のいずれか多い額を超える部分の税額

(2)無申告加算税

期限後申告を行ったり、税務署の決定を受けた場合、納付すべき税額に対して以下の割合で課税されます。

1. 税務調査通知前:5%

2. 税務調査通知から調査前:10%(15%)

3. 調査後:15%(20%)

※()内は50万円を超える部分

ただし、一定の要件を満たしている場合は、期限後申告でも無申告加算税は課税されません。

(3)不納付加算税

会社や事業主が、社員の給与から天引き(源泉徴収)した所得税を期限までに納付しなかった場合に、以下の割合で不納付加算税が課されます。

1. 税務署からの告知前の自主的な納付:5%

2. 税務署からの告知を受けての納付:10%

ただし、過去1年以内に期限内の納付をしており、期限から1ヶ月以内に納付された場合は、不納付加算税は課されません。

(4)重加算税

仮装隠蔽(いんぺい)によって申告を行わなかったり、過少申告をした場合に、以下の割合で課されます。

1. 過少申告加算税・不納付加算税に代えて:35%

2. 無申告加算税に代えて:40%

重加算税は、悪質な行為に対して課されるものですので、高率な罰金となっています。

追徴課税となったら

税金が未納となっている場合には延滞税が発生し、最終的に財産の差し押さえに進みますので、すぐに支払わなければなりません。

また、延滞税などの追徴課税については時効がなく、原則として一括納付となっていますので注意してください。納付が遅くなればなるほど、延滞税も多くなります。

まずは税務署から督促状が届きますが、これを無視していると財産調査が始まり、さらに未納状態が続くと財産が差し押さえられます。

その後、差し押さえた債権の取り立てが行われ、不動産や動産は入札などによる公売で売却されます。取り立てた債権や公売の売却代金は、税金の未納分に補てんされることになります。

まとめ

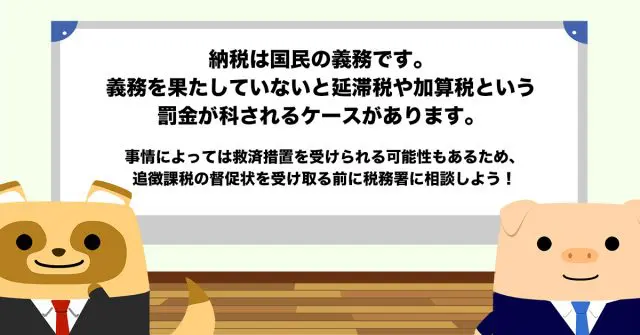

納税は国民の義務であり、逃れることはできません。納税が困難な状況となった場合、事情によっては救済措置を受けられる可能性もあるため、追徴課税の督促状を受け取る前に税務署に相談するのが得策です。

執筆者:宿輪德幸

CFP(R)認定者、行政書士