この記事では、宗教法人と税金の関わり、また運営費用を得るための収益構造について解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

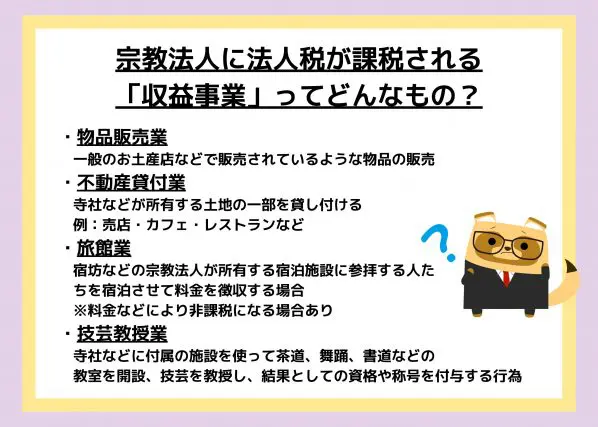

宗教法人への非課税措置と収益構造

税法上、宗教法人は主に2つの事業を行っているとみなされます。「本来の事業」と「収益事業」です。「本来の事業」とは、宗教法人が存在する意義である宗教活動のことで、非課税扱いなので法人税などの税金は課税されません。

一方で、宗教法人が行う「収益事業」には法人税が課税されます。考え方としては、宗教法人が行う事業が一般の私企業と競合するかどうかがポイントです。

なお、収益事業とは、法人税法第2条、及び法人税法施行令第5条(収益事業の範囲)で定義されている事業のことで、具体的に34事業が規定されています。これらの業種で事業場を設置して、継続的に営まれるものであれば、宗教法人が財政状況を改善することを目的に設立した事業であっても課税対象となるのです。宗教法人が行う収益事業の例としては、次のようなものが挙げられます。

・物品販売業

一般のお土産店などで販売されているような物品の販売は収益事業として課税対象になります。例えば、宗教法人の所有する建物や彫刻・絵画が掲載された絵はがき、キーホルダー、ペナント、メダル、陶器などを通常の価格で販売するなどのケースです。

なお、おみくじ、おまもりやお札などの販売は、売価と仕入原価などの差額が利益を目的としているものではないと認められる場合には収益事業とはみなされません。

・不動産貸付業

寺社などが所有する土地の一部を貸し付けると収益事業となり課税されます。売店やカフェやレストランなどを設置して、運営を外部に任せる場合も同じように課税対象です。ただし、お墓などの墳墓地の貸付は非課税扱いとされています。墓地の貸付に伴う地代・永代供養料なども非課税です。

・旅館業

宿坊などの宗教法人が所有する宿泊施設に参拝する人たちを宿泊させて料金を徴収する場合は、収益事業となり課税されます。ただし、宿泊料が1泊1000円以下、または食事がつく場合は1500円以下の簡易な共同宿泊施設であれば、収益事業ではなく本来の事業の範囲とみなされて非課税です。

・技芸教授業

宗教法人が寺社などに付属の施設を使って茶道、舞踊、書道などの教室を開設することがあります。そのような技芸を教授し、また、その結果としての資格や称号を付与する行為は収益事業とみなされ課税の対象となります。

収益事業との線引きの難しさ

宗教法人だからといって全ての経済活動が非課税というわけではありません。一般の私企業との関係で、競合するようなものについては収益事業として課税の対象になっているのです。そうはいっても、実際には本来の事業と収益事業の線引きは簡単ではないため、一般人にとってはグレーに感じられる面があることも指摘されているのです。

出典

国税庁 宗教法人の税務

執筆者:FINANCIAL FIELD編集部