すぐわかる税金の話 日本の所得税は累進課税だが、勘違いしてはいけないこと

それは正しいのですが、所得税の累進課税については仕組みをしっかり理解しておかないと、自身で確定申告を行ったり、税金の計算をしたりする場合に勘違いすることが出てきます。

この記事では、所得税の計算で陥りやすい間違いについて解説したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

個人の所得に関する税金の計算の仕方

個人所得税の計算の仕方は、次のとおりです。

・収入から経費および控除を差し引き、課税所得金額を(税金の対象となる所得)求める。

・課税所得金額に所得税の税率をかけて、所得税額を求める。

所得税は累進課税なので、課税所得金額が大きくなるにつれて税率も高くなり、最小5%から最大45%となります。また、住民税は課税所得金額にかかわらず、税率は一律10%です。

個人の所得にかかる税金の計算の仕方は上記のとおりですが、所得税の税額は単に課税所得金額に税率をかけて求めればいいのでしょうか?

個人所得税の税額計算について、詳しく確認していきましょう。

個人所得税の税率は、課税所得金額の範囲に応じて変化する

以下の「表1 所得税の速算表」を見てください。これは、国税庁が定めた所得税の速算表です。

※筆者作成

上記の表を見ると、所得税の税率について課税される所得金額(課税所得金額)が1000円から194万9000円までの場合は5%、195万円から329万9000円までは10%、330万円から694万9000円までは20%と変化していき、4000万円以上の場合は45%となっています。

この説明だけでは、所得税率は課税所得金額が一定の限度を超えるごとに階段的に大きくなっていくと思ってしまいます。

それでは、例えば課税所得金額が320万円の人は所得税率が10%なので、所得税額は320万円×10%=32万円、また課税所得金額が330万円の人は所得税率が20%なので、所得税額は330万円×20%=66万円と考えていいのでしょうか?

この場合、課税所得金額は10万円しか増えていないのに、所得税額は34万円も増えてしまいます。そうであれば、例えば課税所得金額が329万9000円から330万円に増えるだけで、税率が10%から20%と急激に変化することになります。

しかし、実際の所得税額の計算では税率だけではなく、「所得税の速算表」の「控除額」を考慮する必要があるため、以下が正解です。

・課税所得金額320万円の場合

320万円×10%-9万7500円(控除額)=22万2500円

・課税所得金額330万円の場合

330万円×20%-42万7500円(控除額)=23万2500円

課税所得金額が10万円上がっても所得税額は1万円しか上がりません。控除額があるおかげで、税額の変化がなだらかになっているのです。

実際に所得税率はどう変化する?

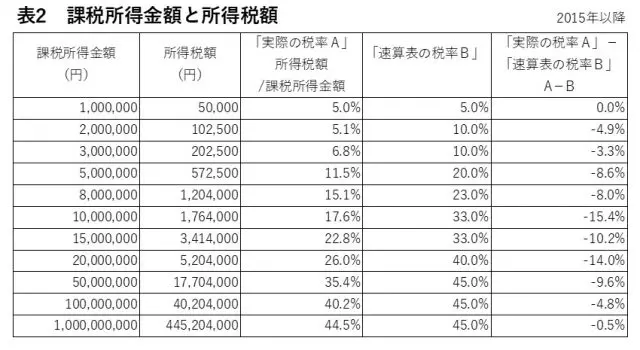

以下の「表2 課税所得金額と所得税額」を見てください。

※筆者作成

これは前述した所得税の速算表(表1)から、区切りのいい課税所得金額ごとに所得税額を計算したものです。

この表2の「実際の税率A」は、課税所得金額が100万円で5.0%、200万円で5.1%、500万円で11.5%となっています。また、「速算表の税率B」は表1の「税率」で、「A-B」が両者の差を示しています。

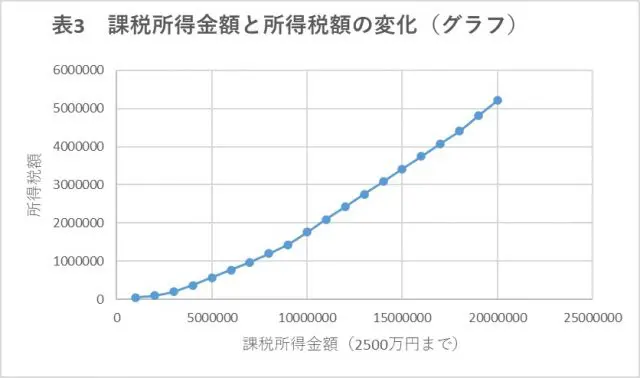

表2を見ると、所得税の「実際の税率」は「速算表の税率」よりかなり低いことが分かります。かつ、以下の「表3 課税所得金額と所得税額の変化」のグラフに見られるように、所得税額は階段的ではなく、連続的に変化します。

※筆者作成

まとめ

ここまでの説明で、所得税の計算の仕組みについては理解できたと思います。

所得税の速算表の「税率」は、課税所得金額に応じて階段的に変化しますが、それだけを見て、例えば課税所得金額が300万円だから所得税率は10%、課税所得金額が500万円だから所得税率は20%と、概算で税額を計算してしまうと間違ってしまいます。

控除額があるので、課税所得金額300万円の場合の実際の所得税率は6.8%、課税所得金額500万円の場合の実際の所得税率は11.5%となります。

実際の税率は、はじめに述べた10%、20%とはかけ離れており、所得税の速算表の税率だけを使って所得税を概算してはいけないことがお分かりいただけたと思います。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー