これは、所得税の計算方法が影響しています。

本記事では、所得税の計算方法の詳細を解説します。所得ごとの具体例な納税額もシミュレーションするので、ぜひ参考にしてみてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

所得に課せられる税金は3種類

税金には消費税、固定資産税、自動車税などさまざまな税金がありますが、所得に課される税金は以下の3つです。

・所得税

・復興特別所得税(2037年まで)

・住民税

会社員は給与から自動で税金が差し引かれるため、納税している実感が薄い方も多いかもしれません。所得が少ないパートの方などは、一定の基準を満たせば上記税金の納税は必要ありません。

年収=所得ではない

所得税や住民税は、所得に対して課税されます。大切なポイントは、年収=所得ではない点です。

年収(額面)から、さまざまな控除が差し引かれた後の所得に対して、税金が課されます。所得税を計算するうえで、会社員が使える主な控除は以下のとおりです。

・給与所得控除

・基礎控除

・社会保険料控除

・配偶者控除・扶養控除

給与所得控除

会社員がまず頭に入れておきたい控除は、給与所得控除です。自営業者は事業をおこなうために要した備品の購入費用や教材購入費用などを経費にできますが、会社員は経費にできません。

しかし、会社員はスーツや文房具などの備品は自費での購入が多いです。そのため、みなし経費のような立ち位置で登場したのが、「給与所得控除」です。

給与所得控除は、年収によって控除額が決まっています。

【図表1】

| 給与等の収入金額(年収) | 給与所得控除額 |

|---|---|

| ~1,625,000円 | 550,000円 |

| 1,625,001円~1,800,000円 | 収入金額×40%-100,000円 |

| 1,800,001円~3,600,000円 | 収入金額×30%+80,000円 |

| 3,600,001円~6,600,000円 | 収入金額×20%+440,000円 |

| 6,600,001円~8,500,000円 | 収入金額×10%+1,100,000円 |

| 8,500,001円~ | 1,950,000円 |

出典:国税庁 給与所得控除

基礎控除

基礎控除は、合計所得金額に応じて控除できる額が異なります。収入源が会社からの給与のみの場合は、「年収-給与所得控除」の額が「合計所得金額」です。

【図表2】

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万超 | 0円 |

出典:国税庁 基礎控除

社会保険料控除

社会保険とは、病気や老後に備えるために会社員が強制的に入る公的保険です。会社員が保険料を負担する社会保険は、主に以下の4つです。

・健康保険

・介護保険

・厚生年金保険

・雇用保険

所得を計算する際に、上記の保険料合計額を年収から控除します。

配偶者控除・扶養控除

配偶者や子ども、親などを扶養していて、一定の要件を満たす場合、扶養控除が適用できます。

配偶者控除や特定扶養親族への控除など、扶養する対象者によってさまざまな控除があります。納税者本人の年収や扶養対象者との関係性、年齢によって控除額は異なります。

所得税は累進課税制度

年収(額面)からさまざまな控除を差し引いた「所得」に対して所得税が課されます。

所得税は、所得が高くなればなるほど税金も高くなります。これを「累進課税制度」とよびます。具体例な所得税の計算方法は、

「所得税額=所得金額×税率-控除額」

となります。

【図表3】

| 所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

出典:国税庁 所得税の税率

図表3のとおり、所得が高くなればなるほど所得税は高くなります。

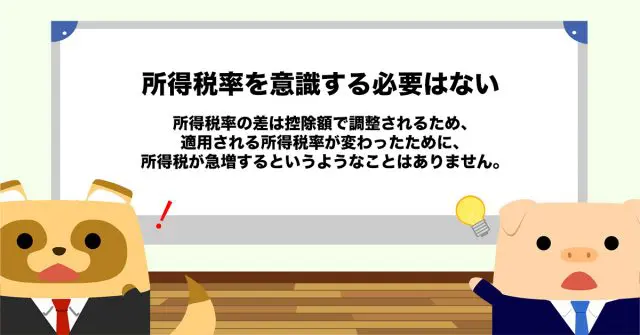

所得税率を意識する必要はない

所得税の計算では、所得が高くなるほど税率も高くなります。

それでは、所得が330万円になれば税率が20%になるため、所得を329万9000円に抑えた方が税率10%が適用され、お得なのでしょうか?

実は、所得税率を気にする必要はありません。実際にシミュレーションしてみます。

まずは、年収330万円の人の所得税を計算します。

330万円×20%-42万7500円=23万2500円

次に、年収329万9000円の人の所得税を計算します。

329万9000円×10%-9万7500円=23万2400円

上記のとおり、所得税率の差は控除額で調整されるため、適用される所得税率が変わったために、所得税が急増するというようなことはありません。

さまざまな制度を使って節税しよう

所得税は、所得があがるにつれて納税額も高くなります。

しかし、所得税を減らす方法は数多く存在します。特に、使いやすい方法としてiDeCoや医療費控除が挙げられます。

まずは自分の所得税を把握して、次にどうやって所得税を減らすかを考えてみましょう。

出典

国税庁 タックスアンサー(よくある税の質問)より No.2260 所得税の税率

国税庁 タックスアンサー(よくある税の質問)より No.1410 給与所得控除

国税庁 タックスアンサー(よくある税の質問)より No.1199 基礎控除

国税庁 タックスアンサー(よくある税の質問)より No.1130 社会保険料控除

国税庁 タックスアンサー(よくある税の質問)より No.1191 配偶者控除

国税庁 タックスアンサー(よくある税の質問)より No.1180 扶養控除

執筆者:FINANCIAL FIELD編集部