【もうすぐ年末調整!】年末調整「できる控除」と「できない控除」をおさらいしよう

年収2000万円以下の副業をしていない会社員や公務員は、確定申告の義務がない一方、年末調整に必要な書類を勤務先へ提出する必要があります。

ここでは、年末調整できる控除とできない控除について、分かりやすく解説します。

2級ファイナンシャルプランニング技能士・証券外務員一種

2級ファイナンシャル・プランニング技能士

証券外務員一種

お金は生活するうえでなくてはならないものですが、単なる道具にすぎません。

「資産を貯める・増やす」の先を一緒に考えていきましょう。

●個人投資家として実体験に基づくアドバイスを行う

●お金との適切な「距離感」を保つ

●独立支援にも強い

●独身、一人暮らしの家計管理が得意

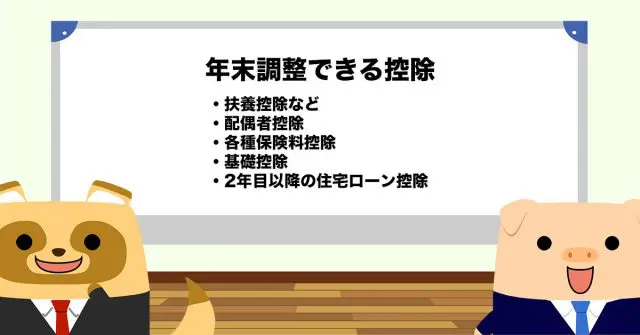

年末調整できる控除

年末調整できる控除の種類は、以下の通りです。副業をしていない会社員や公務員なら、原則として年末調整で済みます。

・扶養控除など

・配偶者控除

・各種保険料控除

・基礎控除

・2年目以降の住宅ローン控除

扶養控除など

年末調整をする年の12月31日時点で生計を一にしている16歳以上の親族がいる場合は、「扶養控除」が適用されます。16歳未満の親族は扶養控除には該当しませんが、住民税の非課税限度額や子ども手当の有無などが変わるため「16歳未満の扶養親族」欄への記入が必要です。

扶養控除対象親族のうち、19歳以上23歳未満は「特定扶養親族」、70歳以上は「老人扶養親族」となり、それぞれ控除される金額は以下の通りです(親が老人ホームなどへ入所している場合は、同居しているとはいえません)。

・扶養控除:38万円

・特定扶養親族に対する控除:63万円

・同居している老人扶養親族に対する控除:58万円

・同居していない老人扶養親族に対する控除:48万円

また、扶養控除のほかに「障害者控除」、「寡婦控除」、「ひとり親控除」なども年末調整の対象です。

配偶者控除

一定の所得を下回る配偶者がいる場合は、「配偶者控除」が受けられます。控除の金額は配偶者や控除を受ける人の所得によって変わります。

受けられる控除の最高額は、70歳未満の配偶者が38万円、70歳以上なら48万円です。

各種保険料控除

保険料控除は、「社会保険料控除」、「小規模企業共済等掛金控除(iDeCoなど)」、「生命保険料控除」、「地震保険料控除」の4つに分かれます。

社会保険料控除、小規模企業共済等掛金控除は、iDeCoに加入していない会社員や公務員なら特に手続きは必要ありません。地震保険料控除もマイホームを持っていなければ、一部の例外を除き無関係です。

「生命保険」、「介護医療保険」、「個人年金保険」に加入している人は、支払った保険料に応じて生命保険料控除が受けられます。

基礎控除

基礎控除は、合計所得2500万円以下なら適用されます。2400万円以下は基礎控除が48万円適用され、2400万円超2450万円以下なら32万円、2450万円超2500万円以下なら16万円に減額されます。

2年目以降の住宅ローン控除

住宅ローン控除は、2年目以降のみ年末調整の対象です。1年目は確定申告が必要になります。

年末調整できない控除

上記以外の控除は、年末調整できないため確定申告が必要です。年末調整できない主な控除の例として、以下の2つが挙げられます。

医療費控除

一定金額以上の医療費を払った場合は、「医療費控除」が適用できます。医療費控除の特例として、「セルフメディケーション税制」を利用することもできます。

1年目の住宅ローン控除

正式には「住宅借入金等特別控除」と呼びます。2年目以降は年末調整できますが、住宅ローン控除を受けたい人は、1年目だけは確定申告が必須となります。

年末調整で記載し忘れた控除への対応

万が一、年末調整で記載し忘れた控除があった場合は、勤務先に相談してみましょう。翌年1月末までの間であれば、修正してくれる場合もあります。

勤務先での対応が難しい場合は、自分で確定申告しましょう。勤務先からもらった源泉徴収票を参考に全ての控除を漏れなく入力してください。

ふるさと納税で「ワンストップ特例制度」を利用している人は、改めて「寄附金控除」としてふるさと納税した金額を入力する必要がある点にも注意しましょう。

出典

国税庁 No.1180 扶養控除

国税庁 No.1191 配偶者控除

国税庁 No.1140 生命保険料控除

国税庁 No.1199 基礎控除

国税庁 No.1120 医療費を支払ったとき(医療費控除)

執筆者:北川真大

2級ファイナンシャルプランニング技能士・証券外務員一種