通勤手当の非課税限度額はいくら? テレワーク導入による影響は?

今回は、通勤手当の非課税限度額や、課税対象になるケースについて解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

通勤手当の非課税限度額(※1)

毎月の通勤手当には、以下のとおり、1ヶ月あたりの非課税枠が設けられています。

<交通機関もしくは有料道路利用の人に対して支給される通勤手当>

1ヶ月あたりの合理的な運賃などの額で、最高15万円までです。

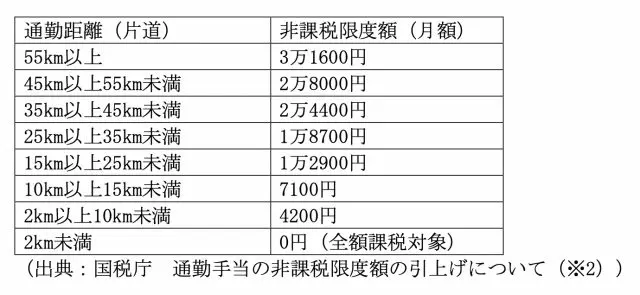

<自動車もしくは自転車を利用して通勤している人に支給される通勤手当>

自動車もしくは自転車を利用して通勤している人に支給される通勤手当の非課税限度額は、片道の通勤距離によって異なります。詳細は表1のとおりです。

【表1】

<交通機関を利用している人に支給する通勤用の定期乗車券>

1ヶ月あたりの合理的な運賃などの額で、最高15万円までです。

<交通機関もしくは有料道路利用を利用し、自動車や自転車も利用している人に支給する通勤用の定期乗車券>

1ヶ月あたりの合理的な運賃などと、「自動車もしくは自転車を利用して通勤している人に支給される通勤手当」の金額の合計額で、最高15万円までです。

これらの金額を超えて支給される金額に対しては、給与として課税されます。

テレワークの導入により通勤手当に影響がある?

昨今、コロナ対策や働き方改革の導入を目的とし、テレワークを導入する企業が増加しています。しかし、原則となる勤務地が会社である場合、テレワークによる在宅勤務であっても、交通費は支給され、非課税限度額まで非課税として扱われます。

ただし、テレワークの勤務形態を原則とする場合には、交通費自体を支給する必要がなくなるため、仮に支給した場合は課税として取り扱われる可能性があります。

通勤手当以外にも影響が?

テレワークの普及により、在宅勤務にかかる費用については、国税庁が指針を発表しています。

<在宅勤務手当>

在宅勤務に通常必要な費用を、その費用の実費相当額を精算する方法で、企業が従業員に対して支給する一定の金銭については、従業員に対する給与として課税されることはありません。

しかし、企業が従業員に在宅勤務手当(従業員が在宅勤務に通常必要な費用)として使用しなかった場合でも、その金銭を企業に返還する必要がないものの支払いを受けた場合は、従業員に対する給与とみなされ、課税されます。

<通信費および光熱費>

従業員が負担した通信費について、在宅勤務で利用した部分を支給する場合は給与として課税する必要はありません。また、電気料金についても同様で、通信費や電気料金については、所定の計算式を用いて計算した値を支給した場合にのみ、給与として課税しないという取り扱いになります。

<レンタルオフィス使用料>

レンタルオフィスを利用して在宅勤務を行った場合、それを従業員が立て替え領収書を提出の上、会社が後で清算する方法であれば、給与として課税されることはありません。

テレワークに関する助成金制度もある

厚生労働省は、テレワークを新規に導入する中小企業向けに、テレワークを行うための機器の購入や就業規則の変更などにかかる費用の一部を助成する制度を設けています。

<人材確保等支援助成金(テレワークコース)(※3)>

対象は中小企業ですが、就業規則や労使協定の作成や変更にかかった経費や、テレワーク用の通信機器購入費などがサポートされます。また、助成の対象も「機器等導入助成」と「目標達成助成」があり、機器等導入助成の場合、支給対象となる経費の30%、目標達成助成の場合、対象となる経費の20%が支給されます。

申請にあたっては、計画時や申請などのタイミングごとに労働局に書類を提出しなければなりません。

1企業あたり、機器等導入助成および目標達成助成がそれぞれ100万円まで助成(ただし、テレワーク実施対象労働者1人あたり20万円を上限とする)されるため、これからテレワークを本格的に導入しようと考えている中小企業の経営者の人は、助成金の利用も考えてみましょう。

まとめ

通勤手当は、非課税限度額までは非課税扱いですが、限度額を超えた部分については、給与として課税扱いです。また、テレワークで出社する機会が増えたとしても、就業規則にて勤務地が会社になっている場合は、通勤手当を支給する必要があります。

逆に修行規則を見直し、テレワークを原則とする内容に変更した場合は、通勤手当の支給は必要なくなります。

テレワークはまだ暫定的に導入している企業が多く、原則としての勤務地は会社にしているところがほとんどです。これから、テレワークを原則とする企業が増えてくれば、通勤手当などの取り扱いが異なることが予想されます。

出典

(※1)税務署 通勤手当の非課税限度額の引上げ(平成28年4月)

(※2)国税庁 通勤手当の非課税限度額の引上げについて

(※3)厚生労働省 人材確保等支援助成金(テレワークコース)

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員