配偶者特別控除ってどんな制度? 配偶者控除との違いは?

今回は、それぞれの制度について解説する中で、配偶者特別控除の位置づけおよび両控除の違いについて確認します。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

配偶者控除とは?

配偶者控除とは、納税者に次の(1)に該当する控除対象配偶者がいる場合に、一定の金額の所得控除が受けられる制度のことをいいます。

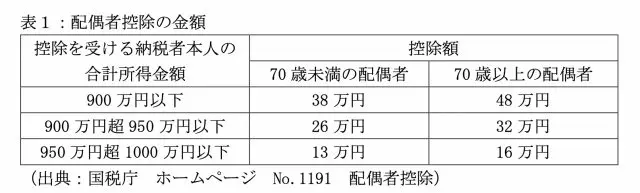

(1)控除対象配偶者となる人の範囲

控除対象配偶者とは、以下4つの要件のすべてに該当する人です。ただし、控除を受ける納税者本人の合計所得金額が1000万円を超える場合は、配偶者控除を受けることができません。

1. 民法で定められた配偶者(ただし、内縁関係の人は該当となりません)

2. 納税者と生計を一にしている

3. 年間の合計所得金額が48万円以下(ただし、給与のみの場合は給与収入が103万円以下であること)

4. 青色申告者の事業専従者として、その年に給与の支払いを一度も受けていないこと。もしくは、白色申告者の事業専従者でないこと

(2)配偶者控除の金額

控除額は、控除を受ける納税者本人の合計所得金額によって控除額が異なります。また、配偶者の年齢が70歳未満か、70歳以上によって控除額が表1のとおり異なります。

配偶者特別控除とは?

配偶者特別控除とは、配偶者が48万円を超える所得があるため配偶者控除の適用が受けられない場合に、配偶者の所得金額に応じて、一定の金額の所得控除を受けることのできる制度です。

(1) 配偶者特別控除の対象となる人の範囲

控除対象配偶者は、以下4つの要件のすべてに該当する人です。ただし、配偶者控除と同様に、控除を受ける納税者本人の合計所得の金額が1000万円を超える場合は、配偶者特別控除を受けることができません。

1. 配偶者が、次の要件すべてに当てはまること

A) 民法が定める配偶者である(ただし、内縁関係の人は対象となりません)

B) 控除を受ける人と生計を一にしている

C) 青色申告者の事業専従者としての給与の支払をその年に受けていないこと。または白色申告者の事業専従者でないこと。

D) 年間の合計所得金額が48万円超133万円以下

2. 配偶者が配偶者特別控除の適用を受けていない

3. 配偶者が、給与所得者の扶養控除等申告書、または従たる給与について、扶養控除等申告書に記された源泉控除対象の配偶者がいる居住者としての、源泉徴収がなされていないこと(ただし、配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかったケース等を除きます)

4. 配偶者が、公的年金等において受給者の扶養親族等申告書に記された源泉控除対象の配偶者がいる居住者としての、源泉徴収がなされていないこと(ただし、年末調整や確定申告において、配偶者に配偶者特別控除が適用されなかった場合等を除きます)

(2) 配偶者特別控除の金額

控除額は、控除を受けることになる納税者本人の、その年の合計所得金額そして配偶者の合計所得金額に応じて異なります。詳しくは表2のとおりです。

以上のように、配偶者控除と配偶者特別控除には違いがあります。自分や配偶者がどちらに該当するのかわからない場合は、専門家等に相談しましょう。

出典

国税庁 No.1191 配偶者控除

国税庁 No.1195 配偶者特別控除

執筆者:堀江佳久

ファイナンシャル・プランナー