年末調整ってどのような種類があるの?

会社員の方は年末調整という形で、個人事業主やフリーランスの方は確定申告でこれらの資料を使います。今回は、会社員の方が年末調整においてどのような種類の控除を受けるのか見ていきます。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

年末調整とは

年末調整とは、従業員が納める1年間に支払うべき所得税を、会社が毎月の給与や賞与から源泉徴収した所得税との差を計算し精算する手続きです。源泉徴収額はあくまで概算であるのため、各人の状況に応じた控除がされていませんので、従業員の支払うべき正確な所得税を再計算するためのものです。

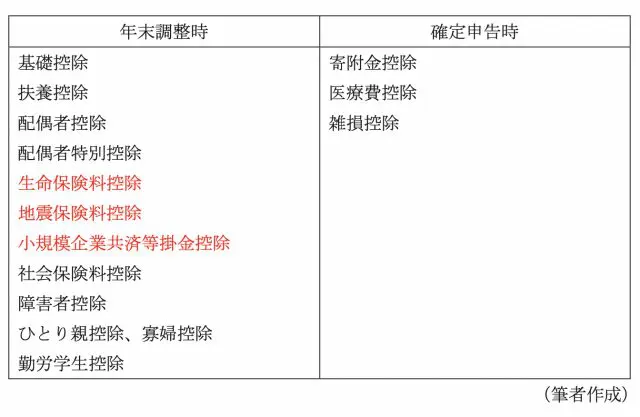

年末調整時に適用される所得控除と年末調整後(確定申告時)に適用される控除があり、表1のように分けられます。

【表1】

今回は、図表1の中からこの時期自宅に送られてくる、生命保険料控除、地震保険料控除、小規模企業共済等掛金控除(赤文字)について見ていきます

所得控除とは

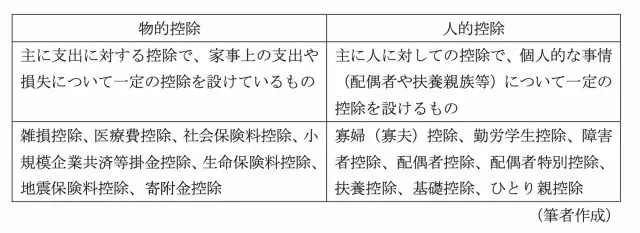

まず、所得控除は大きく分けて、「物的控除」と「人的控除」があります。

【表2】

生命保険料控除、地震保険料控除、小規模企業共済等掛金控除とは? その控除額の計算方法は

■生命保険料控除

生命保険料、介護医療保険料、個人年金保険料を支払った場合に受けられる控除です。平成24年1月1日以後に締結した保険契約(新契約)と、平成23年12月31日以前に締結した保険契約(旧契約)では控除額が異なります。

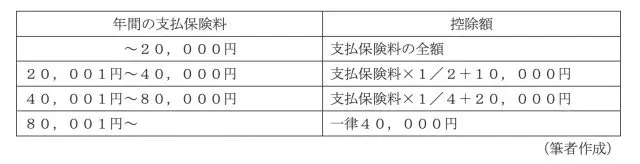

<新契約>

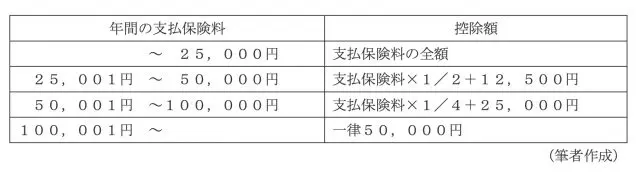

生命保険料、介護医療保険料、個人年金保険料ごとに表3にあてはめ控除額を計算します。

【表3】

<旧契約>

生命保険料、個人年金保険料ごとに表4にあてはめて控除額を計算します。なお、旧契約では、介護医療保険料はありません。

【表4】

■地震保険料控除

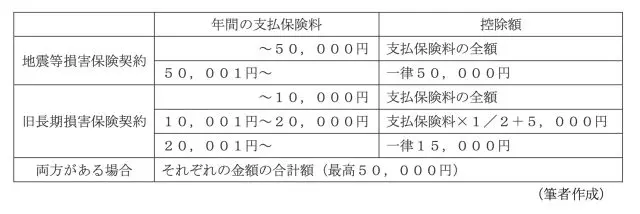

地震保険料控除の対象と、地震保険や経過措置対象となる長期損害保険料を支払った場合に受けられる控除です。

【表5】

また、1つの損害保険契約が地震等損害保険契約と旧長期損害保険契約を包括している場合には、いずれか一方の所得控除を選択します。

■小規模企業共済等掛金控除

小規模企業共済法で定められた掛金を支払った場合に受けることのできる控除で、以下の3種類があります。

1.小規模企業共済法の規定により、独立行政法人中小企業基盤整備機構と締結した共済契約の掛金

2.確定拠出年金法で規定されている企業型年金加入者掛金や個人型年金加入者掛金

3.地方公共団体が実施する心身障害者扶養共済制度の掛金

小規模企業共済等掛金控除に上限額はなく、その年に支払った金額すべてが控除されます。

会社員に関係するのは、2の個人型確定拠出年金です。掛け金が給与から天引きされている場合は、特に何もすることはありませんが、個人で加入している場合は、国民年金基金連合会から「小規模企業共済等掛金払込証明書」が送られてきますので、「小規模企業共済掛金等控除」欄に拠出した金額を記入し会社に提出します。

住宅ローンは年末調整? 確定申告?

住宅ローン控除は所得控除には該当しませんが、所得控除を適用したあとでさらに差し引くことのできる「税額控除」です。住宅ローン控除を受けるために初年度は確定申告が必要ですが、2年目以降は年末調整と一緒に適用させることができます。

まとめ

以上のように、年末調整ではさまざまな種類の控除が行われます。ご自身が適用される控除に何があるのかを確認し、控除証明書を忘れずに提出しましょう。

執筆者:田久保誠

田久保誠行政書士事務所代表