副業の収入は雑所得? 事業所得? それぞれの特徴や注意点は?

どちらの所得で申告するかによって税負担に違いが出ることに加え、法律の改正で令和4年からルールが変わっており、細心の注意が必要です。

本記事で、それぞれの所得の特徴や注意点、改正内容について解説します。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

事業所得と雑所得の違いは?

事業所得と雑所得(ただし、業務に関わるもの)、その違いは何でしょうか。実はこの2つに明確な線引きはありません。

税法上では、下記のように規定されています(以下、原文を抜粋)。

事業所得:

法第二十七条第一項(事業所得)に規定する政令で定める事業は、次に掲げる事業(不動産の貸付業または船舶もしくは航空機の貸付業に該当するものを除く)とする。

一 農業

二 林業および狩猟業

三 漁業および水産養殖業

四 鉱業(土石採取業を含む)

五 建設業

六 製造業

七 卸売業および小売業(飲食店業および料理店業を含む)

八 金融業および保険業

九 不動産業

十 運輸通信業(倉庫業を含む)

十一 医療保健業、著述業その他のサービス業

十二 前各号に掲げるもののほか、対価を得て継続的に行う事業

(所得税法施行令 第63条)

雑所得:

次に掲げるような所得は、事業所得または山林所得と認められるものを除き、業務に関わる雑所得に該当する。(平元直所3-14、直法6-9、直資3-8改正)

1. 動産(法第26条第1項《不動産所得》に規定する船舶および航空機を除く)の貸付けによる所得

2. 工業所有権の使用料(専用実施権の設定等により一時に受ける対価を含む)に係る所得

3. 温泉を利用する権利の設定による所得

4. 原稿、さし絵、作曲、レコードの吹き込みもしくはデザインの報酬、放送謝金、著作権の使用料または講演料等に係る所得

5. 採石権、鉱業権の貸付けによる所得

6. 金銭の貸付けによる所得

7. 営利を目的として継続的に行う資産の譲渡から生ずる所得

8. 保有期間が5年以内の山林の伐採または譲渡による所得

(所得税第35条 法令通達解釈 35-2)

つまり、法律上の定義によれば「事業所得とは対価を得て継続的に行う事業で、雑所得は事業所得等と認められない事業」ということになります。

しかし、実務上は対価を得て継続的に行っていれば事業所得になる、というわけではなく、「社会通念」に合わせて個別判断となります。

そのため、税務当局と納税者の間で解釈の違いが生じ、争いの原因ともなってきました。

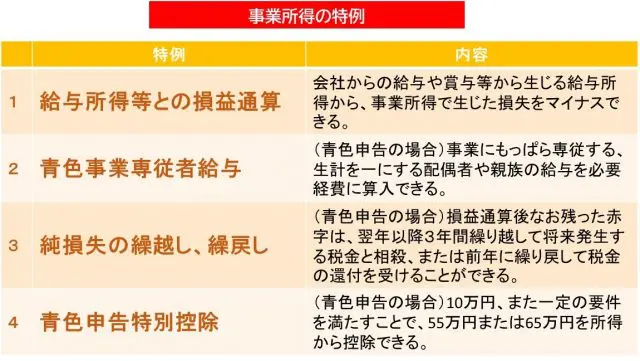

事業所得とすることのメリット

その違いが明確でない事業所得と雑所得ですが、副業の収入は事業所得で申告できるほうが有利です。

その理由は、雑所得では認められない税務上の特例が使えるからです。

(筆者作成)

これらの特例を適正に利用することで、節税が可能です。

例えば、会社員のウェブエンジニアが副業で企業のウェブデザインを請け負った結果、400万円の事業所得が生じた場合、配偶者に支払った年間100万円の給与を必要経費にしたり(表「事業所得の特例」2)、最高65万円を所得から控除(上図4)したりすることで、23万5000円の所得税(※1)を節税できます。

また、残念なことに経費が掛かりすぎて事業所得が赤字になった場合でも、本業の会社から受けた給与や賞与から、赤字になった事業所得を差し引くことで所得税を減らしたり(表「事業所得の特例」1)、それでもなお赤字になった場合は、前年に支払った所得税と相殺したりして税金の還付を受けることも可能です(表「事業所得の特例」4)。

令和4年の改正で、事業所得と雑所得の区分が明確に

同じ副業からの収入でも、雑所得より事業所得のほうが有利であることが分かりました。それでは、実際の申告の際にこの2つをどう見分ければよいのでしょうか?

前述のとおり、これまではその違いがあいまいでしたが、その違いを明確にするために、国税庁が令和4年8月に新たな基準案を公表しました。

その案によれば、副業からの収入が300万円以下であれば基本的に雑所得、300万円超なら従来どおりの個別判断、というものでした(※2)。

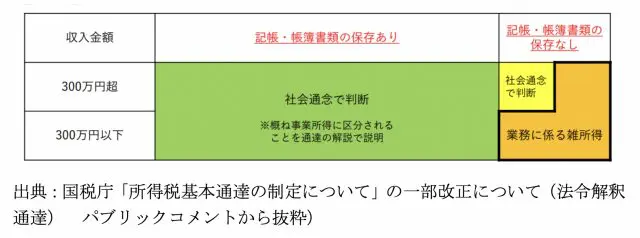

しかし、この案には「300万円という根拠が不明」「形式的な金額基準ではなく、実態を見て判断すべき」「実質的な増税である」(※3)など多くの批判が出たことから、300万円という基準を残しつつ、帳簿の作成、および保存のあるなしによって区分を変える、という以下の案に変更されました。

副業からの収入が300万円以下の場合はすべて雑所得、300万円超なら事業所得である証拠を提出できる場合を除いて雑所得。

収入金額に関わらず、おおむね事業所得(社会通念上の判断)。

出典:国税庁「所得税基本通達の制定について」の一部改正について(法令解釈通達) パブリックコメントから抜粋)

なお、この変更は令和4年の申告から適用になるため、2023年の確定申告時には、この新しい基準に沿って副業からの収入を申告する必要があります。

事業所得として申告する際の注意点

最後に、来年の申告に当たっての注意点をいくつか記しておきます。

まず、令和4年の改正で事業所得と認められるためには、前項で解説したとおり、記帳や帳簿の保存が必要です。

最も簡単な方法としては、白色申告で日々の取引を合計金額で記帳する方法(手書きでもOK)がありますが、青色申告で複式簿記による記帳のほうが、控除額などの面で有利です。日々の仕訳量が多くなりそうな場合は、市販の会計ソフトの導入を検討するのがよいでしょう。

次に、行っている副業が、そもそも事業所得の概念に合っているか、という点も注意が必要です。

事業所得は、独立性、営利性、有償性があることに加え、反復継続して遂行する意思や、社会的地位が客観的に認められているもの、とされています(※4)。

ですから、例えばその年に1回限りのFX取引で利益を得たとしても、それは反復継続されるものではなく、また社会的地位にも疑問の余地があり、事業所得とはいえません。

もし、ご自身の副業が事業所得の定義に当てはまるのかどうか迷ったら、申告する前に税務署へ事前に相談することをおすすめします。

最後に、副業で赤字が出た場合のご自身の給与や賞与との損益通算についてです。

悪質な方法による損益通算を使った節税が横行したことが税務当局で問題視されています。くれぐれも、そのような話を聞いたり勧められたりしても、安易に乗らないようにしてください。

(※1)

節税前:

400万円 × 税率20% - 42万7500円 = 37万2500円(A)

節税後:

(400万円-(100万円+65万円)×税率10%-9万7500円=13万7500円(B)

(B)-(A)= ▲23万5000円

(※2)

国税庁 「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について(令和4年8月1日)

(※3)

国税庁 「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募の結果について(令和4年10月7日)

(※4)

国税庁 「所得税法における「業務」の範囲について」2 研究の概要(2)ハ 事業所得の意義

出典

国税庁 パブリックコメントからの変更点

国税庁 法第35条《雑所得》関係

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。