【所得税】大きなお金が動いたときは要注意!

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

10種類の所得の種類は?

所得税法では発生形態に応じて所得を以下の10種類に区分しています。

●事業所得

●不動産所得

●利子所得

●配当所得

●給与所得

●雑所得

●譲渡所得

●一時所得

●山林所得

●退職所得

それぞれの区分により、申告時に総合課税、源泉分離課税、申告分離課税に分かれます。

退職所得の計算方法は?

退職所得の計算方法は、以下の計算式です。

退職所得=(収入金額-退職所得控除額)×1/2

退職所得は分離課税の対象ですので、他の所得と分けて税金が計算されます。これは他の所得と合算すると所得が増え、税負担が重くなるためです。税負担が大きくなると、退職後の生活に影響するための措置です。

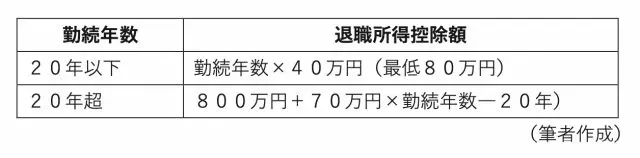

退職所得計算上の、退職所得控除額の額は図表1のとおりです。

【図表1】

勤続年数の1年未満の端数については1年と切り上げます。また、勤続年数が5年以下の役員および従業員の退職金が300万円を超えた場合、その超えた部分については1/2となりません。

例:勤続年数40年、退職金3000万円の場合

3000万円-(800万円+70万円×(40年-20年))×1/2=400万円(退職所得の額)

譲渡所得の計算方法は?

譲渡所得は、販売目的ではない資産を譲渡した際に発生した所得です。一般的には、所有している土地や建物の売却益、所有する株式の売却益を想像すればよいかと思います。

譲渡所得は、譲渡する資産によって適用される課税方式が「分離課税」と「総合課税」に分けられ、扱いが異なります。

■分離課税に分類されるものの例=土地、建物、株式、投資信託、債券 など

■総合課税に分類されるものの例=ゴルフ会員権、貴金属 など

が該当します。

まず、分離課税の土地や建物の譲渡所得は、以下の計算式です。

土地や建物の譲渡所得=収入額-(取得費+譲渡費用)-特別控除

取得費には、土地の購入費、建物の購入費から減価償却相当額等を差し引いた金額が、譲渡費用には売却時の仲介手数料、印紙税、土地を売るために要する建物の取り壊し費用等が含まれます。

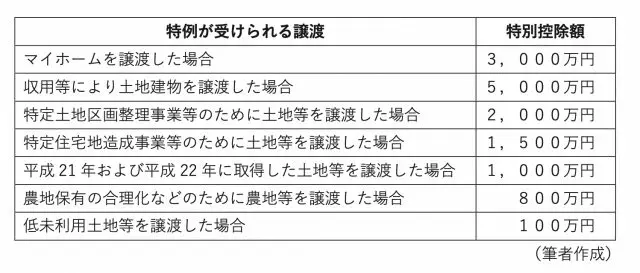

特別控除とは、土地や建物の譲渡に関する特別控除のことです。特例が受けられる譲渡と控除額は図表2のとおりです。

【図表2】

次に、株式や投資信託等の譲渡所得は、上場株式等と非上場株式などの一般株式等に分けて計算します。計算式はどちらも同じ式で、以下のとおりです。

株式等の譲渡所得=譲渡価格-(取得費+委託手数料等)

<そのほかの譲渡所得>

土地や建物、株式等の譲渡のいずれにも該当しないそれ以外の資産の譲渡(上記総合課税に分類されるもの参照)による譲渡所得は、総合課税の対象です。また、所有期間5年を境に所有期間5年以下の短期譲渡と、所得所有期間5年超の長期譲渡所得に分け、それぞれ別の計算を行います。

<短期譲渡所得>

短期譲渡所得=短期譲渡所得の総収入金額-(取得費+譲渡費用)-特別控除額(最大50万円)

この計算式で求められた所得のすべてが、総合課税の対象です。

<長期譲渡所得>

長期譲渡所得=長期譲渡所得の総収入金額-(取得費+譲渡費用)-特別控除額(最大50万円)

とここまでは同じ計算式ですが、これで求められた所得の1/2を総合課税の対象とします。

特別控除額は、短期譲渡所得と長期譲渡所得あわせて最大50万円となり、長期短期両方の所得がある場合は、短期譲渡所得から先に控除します。

税額は、土地や建物の譲渡による所得の場合、その他の所得(例:給与所得、など)と合計せずに分離して計算する「分離課税制度」が採用され、譲渡所得の税額は以下のように計算します。

短期譲渡所得=課税短期譲渡所得金額×30%

長期譲渡所得=課税長期譲渡所得金額×15%

となり、令和19年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付することになります。

大きなお金が動いたときは注意が必要です

今回みてきた退職所得も譲渡所得(特に住宅の売却の場合)も、人生で大きなお金が動くときの主な例です。確定申告で医療費控除とふるさと納税しか行いわないという方も、上記のようなイベントがあった場合は注意が必要です。

出典

No.1440 譲渡所得(土地や建物を譲渡したとき)

No.1420 退職金を受け取ったとき(退職所得)

執筆者:田久保誠

田久保誠行政書士事務所代表