残業代で「税金・社会保険料」はいくら増える? 残業の裏にある「デメリット」とは

本記事では、残業と税金や社会保険料の関係性と、残業によるデメリットについて解説します。

2級FP技能士

残業代によって増える税金

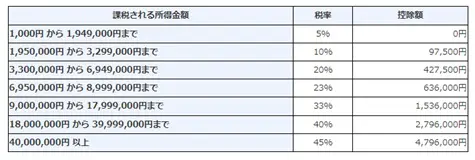

残業代は給与であり、基本給や各種手当と合計されて所得税と住民税が計算されます。所得税率は図表1のとおり、所得金額に応じた段階税率です。

図表1

出典:国税庁「No.2260所得税の税率」より引用

課税所得の金額に対して設定されているため分かりづらいですが、年収300万円から400万円で5%、年収500万円から600万円で10%、年収700万円から1000万円で20%が目安となります。なお、住民税は一律10%です。

給与の税金計算は、「(給与年収-給与所得控除―各種所得控除)×所得税率」という過程をたどりますが、ここではあくまで目安金額ということで、複雑な計算は行いません。例えば、所得税率10%になる年収の人が月5万円、年60万円の残業代を稼いだ場合の所得税と住民税は以下の算式で計算できます。

所得税:60万円×10%=6万円

住民税:60万円×10%=6万円

つまり、残業をしない場合に比べて税金が12万円増えるということになります。

残業代によって増える社会保険料

一般的に社会保険とは、「厚生年金保険」、「健康保険」、「介護保険」、「雇用保険」、「労災保険」の総称です。では残業代によっていくら増額するのか、それぞれ確認していきましょう。

厚生年金保険・健康保険・介護保険の負担は大きい

まず「厚生年金保険」、「健康保険」、「介護保険」は給与から天引きされている社会保険料の大部分を占める金額になります。これらは基本給に料率を乗じて計算されているわけではなく、「標準報酬月額」という金額によって毎月の天引き額が決まる仕組みです。

標準報酬月額は毎年4、5、6月の3ヶ月間における給与の平均額によって決まるため、「毎月5万円の残業代」を受け取っている場合には、残業代なしの標準報酬月額より5万円高い標準報酬月額になります。

協会けんぽの東京都における「令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」によると、月の給与が40万円の場合の厚生年金保険、健康保険、介護保険の保険料の合計は6万987円、45万円の場合は6万5450円となり、残業代によって月4463円、年5万3556円増える計算になります。

雇用保険は少額、労災保険は気にしなくてよい

雇用保険は、給与に5/1000を乗じて計算した金額が給与天引き額になります。月の給与が40万円の場合には2000円、45万円の場合は2250円となり、残業代があることでの差額は月250円、年3000円です。元々の料率が低いことから、他の社会保険料と比べると雇用保険の増額についてはさほど気にする必要はないかもしれません。

また、労災保険は全額が事業主負担であることから、給与天引きされる金額は元々ありません。

残業代=手取り額ではない

月給40万円、残業代は毎月5万円の場合で計算すると、残業することによって所得税と住民税は計12万円、社会保険料は約5万円増える結果となりました。つまり年間60万円あった残業代の手取り額は約43万円です。

残業代は純粋な手取り額にはならず、税金や社会保険料も比例して増えている点に注意しましょう。「働き方改革」が進む現代ですが、残業がもたらす健康被害にも注目し、自身の残業を見直すきっかけにしていただければ幸いです。

出典

国税庁 給与所得者と税

国税庁 No.2260 所得税の税率

全国健康保険協会 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

厚生労働省 令和4年度雇用保険料率のご案内

執筆者:佐々木咲

2級FP技能士