サラリーマンや年金受給者にも「経費」はある? 年収400万円の人のケースで計算

「仕事のためにスーツやビジネスシューズを買っているけど、それは経費で落ちないの? もし自腹なら、サラリーマンって何だか損した気分」

経費と言えば、個人事業主が確定申告で計上するものというイメージがありますが、サラリーマンや年金受給者に、経費という概念はあるのでしょうか?

今回は、サラリーマンや年金受給者の経費について、年収400万円の人のケースでそれぞれ解説します。

1級ファイナンシャル・プランニング技能士、ワイゼットFPオフィス代表

サラリーマンの経費はどうなっている?

サラリーマン(給与所得者)の場合を見てみましょう。

「給与所得控除額」とは?

まず、サラリーマンの収入と所得について確認しておきましょう。

会社から支払われるのが「給与等の収入金額(年収)」ですが、そこから「給与所得控除額」を差し引いたものが「給与所得」になります。「給与所得控除額」は、「給与等の収入金額」に応じて決まっています。

「給与等の収入金額」が660万円未満の場合は、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)により、「給与所得」の金額を計算しますので、その表を確認すれば「給与所得控除額」が分かります。

【図表1】

所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)を基に筆者作成

例として、給与収入が400万円の場合、図表1によると「給与所得控除後の給与等の金額」が276万円ですので、「給与所得控除額」は400万円-276万円で124万円となります。

あらかじめ経費は控除されている!

サラリーマンの場合、この「給与所得控除額」が経費に当たります。つまり、所得税等の計算の段階で、あらかじめ給与収入から経費を概算で控除してくれており、控除後の金額で所得税等を計算してくれているというわけです。

ですので、営業マンAさんの「スーツ代やビジネスシューズ代が経費にならず損しているのでは?」という疑問は当たらないことになります。給与収入が400万円に対して124万円の経費を認めているので、一般的に考えて、意外と控除してくれていると感じる方も多いのではないでしょうか?

特定支出控除制度とは?

さらに、サラリーマンには「給与所得控除」以外に「特定支出控除」という制度があります。職務に必要な特定支出をした場合、一定基準額(特定支出控除額の適用判定の基準となる金額)を超えるときは、確定申告によってその超えた部分の金額を給与所得控除後の所得金額から差し引くことができる制度です。

具体的には、職務に直接必要な資格を取得するための支出(資格取得費)や、単身赴任などで勤務地・自宅間の旅行のために通常必要な支出(帰宅旅費)などが該当します。なお、この特定支出は、給与の支払者が証明したものに限られます。

年金受給者の場合は?

次に、年金受給者の場合を見てみましょう。

「公的年金等控除額」とは?

国民年金・厚生年金などの公的年金等は、「公的年金等の収入金額」から「公的年金等控除額」を差し引いて「所得金額」を計算します。「公的年金等控除額」は、「公的年金等の収入金額」に応じて決まっています。

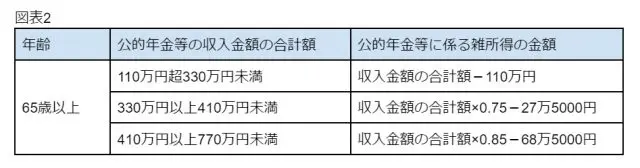

公的年金等に係る雑所得の金額は、年齢の区分(65歳未満か、65歳以上か)および「公的年金等の収入金額」の合計額に対応した公的年金等に係る雑所得の金額により計算します。その際に使用する公的年金等に係る雑所得の速算表を確認すれば、「公的年金等控除額」が分かります。

【図表2】

国税庁 公的年金等に係る雑所得の速算表(令和2年分以後)を基に筆者作成

例として、年齢が65歳、公的年金等の収入金額の合計が400万円だった場合、図表2によると「公的年金等に係る雑所得の金額」が(400万円×0.75-27万5000円)で272万5000円ですので、「公的年金等控除額」は400万円-272万5000円で127万5000円となります。

年金受給者も経費は控除されている!

年金受給者の場合、この「公的年金等控除額」が経費に当たります。サラリーマンの場合と同様、あらかじめ概算で公的年金等の収入金額から控除してくれています。同じ年収でしたらサラリーマンの場合よりも少し多い控除額となっていますね。

まとめ

いかがだったでしょうか? サラリーマンや年金受給者もきちんと経費を控除してもらっていることが分かりましたね。

また、収入金額から「給与所得控除額」や「公的年金等控除額」などの概算経費を差し引いた後の金額が所得金額という点は押さえておきたいポイントです。収入金額と所得金額の違いを覚えておくと、何かと役に立ちます。是非、参考にしてみてください。

出典

国税庁 No.1410 給与所得控除

国税庁 No.1415 給与所得者の特定支出控除

国税庁 No.1600 公的年金等の課税関係

執筆者:柳沢俊宏

1級ファイナンシャル・プランニング技能士、ワイゼットFPオフィス代表