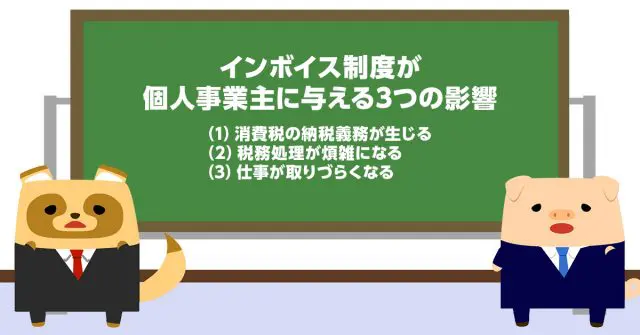

【2023年10月~】インボイス制度が個人事業主に与える3つの影響

本記事では、インボイス制度が個人事業主に与える影響をFPである筆者が解説します。数年間の経過措置についても紹介するので、ぜひ参考にしてみてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

仕入税額控除とは?

「インボイス制度」を知るためには、「仕入税額控除」の仕組みの理解が欠かせません。

仕入税額控除とは、仕事の外注や材料の仕入れをする際に、外注先や仕入先に支払った消費税を、納付する消費税から控除できます。

例えば、建設会社がオフィスビルの建設を2億円(税抜)で受注したとします。この際、建設会社は売上とは別に顧客から消費税2000万円(2億円×10%)を受け取ります。この消費税は建設会社の売上ではなく、国に納める消費税を一時的に預かっていることがポイントです。

そして、建設会社は足場工事などの仕事の一部外注や材料の仕入れを合計8000万円(税抜)で行ったとします。すると、建設会社は消費税800万円(8000万円×10%)を外注先や仕入先に支払うことになります。

この場合、最終的に建設会社が納める消費税は1200万円です。売上にかかる消費税2000万円から仕入れや外注にかかる消費税800万円を差し引くことで消費税の減額が可能です。

このような仕組みを仕入税額控除といいます。

課税事業者からの仕入れのみ、仕入税額控除が可能

インボイス制度開始前は、外注先や仕入先がどんな事業者でも、仕入税額控除ができました。

しかし、インボイス制度開始後は外注先や仕入先が「適格請求書発行事業者」の場合のみ仕入税額控除が可能となります。そのため、適格請求書発行事業者以外の事業者から仕入れや仕事の外注をすると、仕入税額控除ができなくなります。

すると、今まで減額できていた消費税(建設業者の例では800万円)が控除できなくなるため、大きな損失を被ることになります。そのため、インボイス制度開始後は「適格請求書発行事業者」から仕入れや仕事の外注をしたいと考える企業が増えるでしょう。

では、適格請求書発行事業者は、申請すればどんな事業者でもなれるのでしょうか?

実は、適格請求書発行事業者は「課税事業者」しか申請ができません。現在、個人事業主には「免税事業者」が多くいます。免税事業者は消費税を全額受け取れますが、課税事業者は受け取った消費税を国へ納付することが必要です。

例えば、100万円(税別)を売り上げた場合、免税事業者は消費税10万円をすべて売上として受け取れますが、課税事業者は消費税10万円を売上と別に計上する必要があります。

インボイス制度が個人事業主に与える3つの影響

ここからは、インボイス制度が免税事業者の個人事業主に与える3つの影響を解説します。

(1)消費税の納税義務が生じる

前述のとおり、インボイス制度開始に伴い、客先が仕入税額控除をできるように適格請求書発行事業者の申請をする場合、課税事業者になることが必要です。

課税事業者になると、今まで受け取れていた消費税を納める必要があります。これは、個人事業主にとってかなりのデメリットといえるでしょう。

(2)税務処理が煩雑になる

課税事業者になった場合は、税務処理が煩雑になります。

免税事業者は売上を計上する際に消費税を別で管理する必要性は薄いですが、課税事業者は消費税の計算が必要です。従来よりも、帳簿付けに時間を要することになるでしょう。

(3)仕事が取りづらくなる可能性がある

インボイス制度開始後も免税事業者のままでいる場合、仕事が取りづらくなる可能性があります。

取引先は、インボイス制度開始後に免税事業者から仕入れをすると、仕入税額控除ができずに損失を被るので、できれば課税事業者から仕入れや仕事の外注をしたいと考えるでしょう。そのため、インボイス制度開始後も免税事業者のままでいると、仕事の受注をしづらくなることが想定されます。

数年間の経過措置

インボイス制度開始後の数年間は、経過措置が設けられます。

免税事業者から仕入れた場合でも、図表1のとおり一定割合の仕入税額控除が可能です。

図表1

| 対象期間 | 控除割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額の50% |

国税庁「消費税の仕入税額控除制度における 適格請求書等保存方式に関するQ&A 5 経過措置(免税事業からの仕入れに係る経過措置)」を基に筆者作成

また、インボイス制度開始に伴い免税事業者から課税事業者になった事業者は、2026年9月30日までは納める消費税が売上税額の2割に減額されます。

300万円(税抜)を売り上げた場合の納める税額は、300万円×10%×2割=6万円です。

戦略的な決定が必要

インボイス制度開始後に適格請求書発行事業者になるか、免税事業者のままでいるかは慎重な判断が必要です。

取引先との関係や課税事業者になった際の売上の減額に耐えられるかなどをシミュレーションし、最適な判断を行いましょう。

出典

国税庁 インボイス制度の概要

財務省 インボイス制度、支援措置があるって本当!?

国税庁 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 5 経過措置(免税事業からの仕入れに係る経過措置)

執筆者:FINANCIAL FIELD編集部