あなたも損をしているかも? 医療費が10万円以上かかったら必ずしたい医療費控除

この記事では、医療費控除の原則と誤解の多い点を解説します。正しく医療費控除を行って、適切に還付を受けましょう。

2級ファイナンシャルプランナー

医療費控除のおさらい

確定申告でよく使われる医療費控除には次のような条件があります。

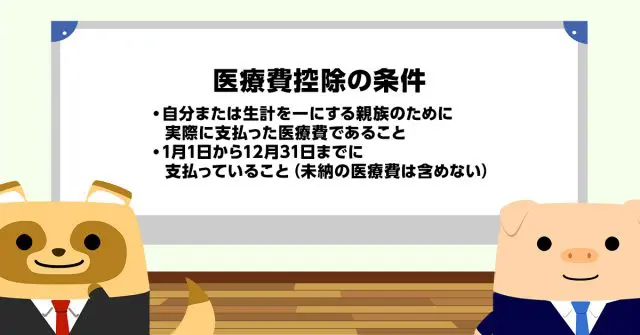

●自分または生計を一にする親族のために実際に支払った医療費であること

●1月1日から12月31日までに支払っていること(未納の医療費は含めない)

ここでのポイントは「生計を一にする」という考え方です。

同居していることが条件と思うかもしれませんが、別居していても仕送りをするなどして生活を支えていれば、生計同一と判断されます。

例えば、親元を離れて下宿しながら通っている大学生や、施設に入所中の親なども対象となります。別居している家族の医療費や介護費用を払っていないか、もう一度確認してみましょう。医療費控除を計算する式は次のとおりです。

医療費控除額(最高200万円)=AーBーC

A 1年間に支払った医療費の総額

B 保険金などで補てんされる金額

C 10万円(支払った人の所得が200万円以下の場合は、所得の5%)

差し引くべき保険金の正しい考え方

医療費控除の計算では、補てんされる金額に注意が必要です。補てん分を差し引かないで計算していると、過大に還付を受けているとみなされ、修正申告を求められる場合があります。差し引くべきものの具体例は、次のとおりです。

●健康保険からの給付される高額療養費・家族療養費・出産育児一時金など

●生命保険など給付される入院費給付金

これらの補てん金は、個別の医療費を超える保険金を受け取っても、対象外の医療費から差し引く必要はありません。

例えば、家族内で医療費控除を行う対象者が3人(A・B・C)いて、すべてA(所得は200万円以上)が支払ったものとします。支払った医療費は次のように仮定しましょう。

●Aの医療費(1回目)5万円(補てんされる保険金はこの治療にかかる8万円)

●Aの医療費(2回目)2万円

●Bの医療費10万円

●Cの医療費2万円

この場合、Aの医療費(1回目)のみが補てんされたことになるので、他の3件はそのまま医療費控除の対象となります。よって、医療費控除の対象となる金額は14万円となり、ここから10万円を差し引いた控除額は4万円となるのです。

4件すべての医療費17万円から8万円を引いて9万円が対象と考えてしまうと、10万円を超えないため医療費控除の対象にならないと判断してしまいます。保険金の考え方で医療費控除額に大きな差があるので間違えないようにしましょう。

また、医療費控除は家族にかかった医療費をかき集めて申告するものではないことにも気をつけましょう。実際に支払った人が控除を受けられる制度です。控除を受けるために実際には支払っていない人に金額を集めても、控除の対象とならないので注意が必要です。

医療費のお知らせも活用して適切な還付金を受け取りましょう

医療費を控除するためには、「医療費控除の明細書」の入力が必要ですが、健康保険組合が発行する「医療費通知」を添付することで、「医療費控除の明細書」の入力を簡素化できます。

医療費通知に記載されている内容は、年末時点の数字ではない場合がありますが、年途中まで支出した根拠として利用できるので、不足分を足すだけで申告可能です。

医療費控除は、原則10万円以上の医療費がかかった場合に利用できるものです。親族の1人ひとりの金額は少なくても、合計すれば10万円を超えることも多いでしょう。

対象となるものを合計し、差し引くべきものはきちんと差し引いて、正しく還付金を受け取りましょう。

出典

国税庁 タックスアンサー(よくある税の質問)より No.1120 医療費を支払ったとき(医療費控除)

国税庁 支払った医療費を超える補填金

国税庁 医療費控除を受ける方へ

国税庁 出産のために欠勤した場合に給付される出産手当金

国税庁 同居していない母親の医療費を子供が負担した場合

国税庁 医療費通知の利用について

執筆者:二角貴博

2級ファイナンシャルプランナー