所得税の2倍? 意外にも大きい住民税の負担と会社員もできる節税方法

本記事では、見過ごされるわりに大きな負担となる住民税に関する基本的知識と、誰にでもできる節税方法について解説します。

2級FP技能士

住民税とは

住民税とは、居住している市区町村に支払う税金です。都道府県民税と市町村民税の2つから構成されています。

納付先が国である所得税が「国税」であるのに対し、住民税は市区町村に納める「地方税」として位置づけられます。

均等割とは

住民税の金額は、「均等割」と「所得割」という2つの異なる計算方法から算出された金額の合計となっています。

均等割とはその名称どおり、住民に一律に課される住民税で、金額は都道府県税1500円と市区町村税3500円、合計5000円です。均等割がかかる年収は市区町村によって異なりますが、おおむね年収100万円前後となっています。また、東京23区では年収100万円を超える人に均等割がかかります。

所得割とは

所得割とは、所得税と同様に所得に対してかかる住民税です。税率は全国一律10%(都道府県税4%+市町村民税6%)となっています。年収が高いほど、住民税も高くなります。

住民税が意外と高い理由

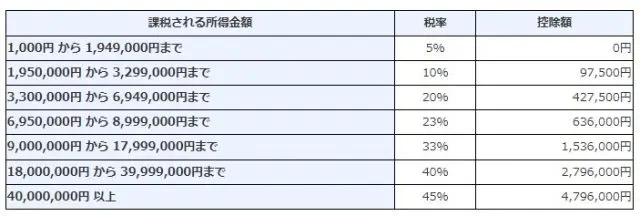

住民税の所得割の税率は一律で10%となっていますが、所得税の税率は図表1のとおり、所得に応じて決まる累進課税率となっています。

つまり、所得税率5%に該当する人については、住民税は所得税の2倍かかるということになるのです。反対に、所得税率が20%以上の人の場合は、所得税より住民税の方が低くなります。

【図表1】

出典:国税庁 No.2260所得税の税率

所得税と住民税の比較

所得税と住民税を具体的に計算して比較してみましょう。

・年収450万円

・所得控除136万円(社会保険料控除と基礎控除のみ)

所得税:{年収450万円-(給与所得控除134万円+所得控除136万円)}×5%=9万円

住民税:{年収450万円-(給与所得控除134万円+所得控除126万円※)}×10%+均等割5000円=19万5000円

※基礎控除は所得税では48万円ですが、住民税では38万円であるため10万円少なくなります。実際の金額は納税者ごとの状況によって異なります。

年収450万円では、所得税9万円に対して、住民税はその倍以上になる19万5000円かかる計算結果となりました。

所得控除は個人で異なるため一概にいえませんが、国税庁が公表している給与所得者の平均年収が461万円であることを考えると、会社員の多くは所得税の2倍程度になる住民税を支払っていることになります。

会社員でもできる住民税の節税方法

住民税の計算は、基礎控除で10万円の違いはあるものの所得税と同様の流れです。したがって節税方法も所得税と同じで、いかに課税所得を小さくするかにかかっているため、所得控除を漏れなく利用しましょう。

具体的な控除の種類は図表2のとおりです。

【図表2】

・医療費控除:10万円を超える医療費がある場合

・社会保険料控除:給与天引き以外の社会保険料を支払った場合

・配偶者控除・扶養控除:扶養している家族がいる場合

・生命保険料控除:生命保険料を支払っている場合

・地震保険料控除:地震保険料を支払っている場合

など

これら所得控除のほかに、税額控除に該当する住宅ローン控除にも節税効果があります。所得税から控除しきれなかった金額は住民税からも控除されるため、こちらも有効に利用しましょう。

まとめ

住民税の税率は10%と一律であることから、所得税率が5%の人にとって住民税は、所得税の2倍もの税負担となります。

節税方法は住民税も所得税も同じなので、所得控除をはじめとして、受けられる制度はフル活用するようにしましょう。

出典

国税庁 タックスアンサー(よくある税の質問)より No.2260 所得税の税率

国税庁 タックスアンサー(よくある税の質問)より No.1410 給与所得控除

国税庁 1 平均給与

国税庁 タックスアンサー(よくある税の質問)より No.1100 所得控除のあらまし

総務省 個人住民税

執筆者:佐々木咲

2級FP技能士