公的年金だけの暮らしでも税金がかかるの? その計算方法は?

しかし、現実には、日本年金機構からねんきん定期便で事前に知らされていた金額が一定以上の金額である場合には、所得税や住民税がかかります。どのくらいの税金がかかるのかを知らないと生活設計が正しくできないので、いくらくらい税金がかかるのかを知る必要があります。

本記事では、年金にかかる税金の仕組みと税金の算出方法について解説します。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

税金の対象となる公的年金

公的年金のうち遺族年金と障害年金は非課税ですが、それ以外の年金は、「雑所得」の扱いになり、「所得税」と「住民税」がかかります。また、国民年金や厚生年金といった公的年金だけでなく、次に該当するものも課税の対象となるので、注意をする必要があります。

1. 国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

2. 過去の勤務により会社などから支払われる年金

3. 確定給付企業年金法の規定に基づいて支給を受ける年金

4. 外国の法令に基づく保険または共済に関する制度で、1に掲げる法律の規定による社会保険または共済制度に類するものに基づいて支給を受ける年金

所得税の仕組み

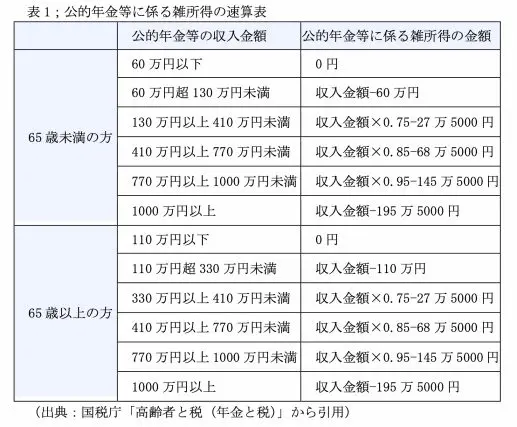

公的年金等は「雑所得」に分類されます。通常、雑所得の金額は収入金額から必要経費を引いて計算するのが原則です。しかしながら、公的年金等は、優遇措置があり、図表1のように公的年金等の収入金額から公的年金等控除額を引いて雑所得を計算できます。

図表1から分かるように、年齢と収入金額によって公的年金等控除額が異なります。例えば、65歳以上の方で、公的年金を200万円支給されている人であれば、「公的年金等に係る雑所得=200万円-110万円=90万円」となります。

なお、60歳未満の方で公的年金等の収入が60万円以下、65歳以上で公的年金等の収入が110万円以下の人は、雑所得がゼロになるので税金はかかりません。

次に、公的年金だけの収入の方の所得税は以下の計算式で算出されます。

所得税=(公的年金等に係る雑所得-所得控除(※1))×税率-控除額

(※1)所得控除とは、基礎控除、配偶者控除、生命保険料控除、医療費控除などの総称で、納税者の個人的事情を加味することを目的としています。

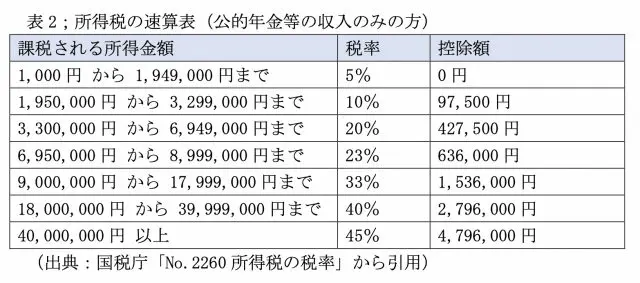

先ほどの公的年金等に係る雑所得が90万円で、所得控除が基礎控除のみの48万円の場合には、図表2の速算表を使って計算すると以下のとおりです。

所得税=(90万円-48万円)× 5%-0万円=2万1000円(※2)

(※2)平成25年から令和19年までは、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1%)を併せて納付することとなります。

住民税の仕組み

住民税は、一律の均等割部分と所得に応じた所得割部分の合計額です。均等割部分の標準額は復興特別税(1000円)を含め5000円です。所得割部分は、お住まいの自治体によって若干計算方法が異なりますが、おおよそ課税所得金額の10%となります。

課税所得金額を仮に47万円とした場合(雑所得が90万円で、住民税の基礎控除のみの43万円とした場合)には、以下のように計算します。

住民税=均等割部分+所得割部分=5000円+47万円×10%=5万2000円

なお、住民税は所得税と税金がかかる所得対象期間や所得控除額、お住まいの自治体などによって計算方法が異なりますので、ご確認ください。

所得税も含め、詳細な税額が知りたい場合には、お近くの税務署に確認することをお勧めします。

出典

国税庁 高齢者と税(年金と税)

国税庁 No.1600 公的年金等の課税関係

国税庁 No.2260 所得税の税率

国税庁 No.1100 所得控除のあらまし

東京都主税局 個人住民税

執筆者:堀江佳久

ファイナンシャル・プランナー