確定申告で過少申告すると税金が加算される! 「過少申告加算税」「延滞税」ってご存じですか?

今回は自営業者やフリーランスの方に向け、確定申告で過少申告した場合に課される可能性がある過少申告加算税や延滞税について解説します。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

過少申告に気づいたら速やかに修正申告を

税理士に依頼する場合を除き、確定申告では自身で1年間の収入や利益、税額などについて正確に計算して申告・納税をしなければなりません。

仮に計算などの間違いによって、本来よりも少ない納税額で申告をしてしまうと、それは過少申告に該当します。過少申告に気づいたときは、確定申告書の提出と納税が終わった後でも速やかに修正申告をするようにしてください。

修正申告とは、間違った税額で行った確定申告の内容を正すための申告です。修正申告は基本的にいつでもできますが、税務署からの更生(間違いについて修正しますよという指摘)を受けると、本来納めるべきであった税金に加えて過少申告加算税や重加算税が発生します。そのため、申告の誤りに気づいたときは速やかに修正申告をするべきです。

修正申告は、「申告書第一表」と「申告書第二表」を所轄税務署長に提出して行います(令和4年度分以降の修正申告の場合)。確定申告のように郵送での提出や電子申告も可能です。

過少申告加算税って何?

納める税額が確定申告で過少申告となってしまった場合、課される税金の1つに過少申告加算税があります。過少申告加算税の課税割合は原則10%で、一定の部分については15%と高い割合で適用されます。

過少申告加算税は、過少申告をしたら必ず課されるというわけではなく、税務調査の通知や税務署の更生を受ける前に修正申告をした場合は課されません。

延滞税って何?

過少申告加算税のほかに発生する可能性がある税金に延滞税があります。延滞税とは、決められた期限までに正しい金額で納税されない場合、利息に相当して本来の税額に課される税です。

延滞税は、本来の納付期限翌日から2ヶ月を経過する日までであれば税率は年2.4%ですが、2ヶ月を過ぎると年8.7%となります(令和4年1月1日から12月31日までの期間の場合)。

なお、延滞税は本来納めるべき税金にかかるものなので、過少申告加算税の部分にはかかりません。

悪質な場合は過少申告加算税や延滞税では済まないことも

過少申告の理由が、所得や利益の隠ぺいなど悪質であると判断されるケースでは、重加算税が課される場合があります。

重加算税の税率は過少申告加算税より高く、35%または40%となっています。

確定申告で過少申告をしないためには?

確定申告で過少申告をしないためには、日頃から収支について確認して正しく帳簿に記載し、請求書や領収書を整理して確定申告の際に慌てて作業しないようにすることです。

また、不安であれば税理士に相談や確定申告を依頼することで、費用は発生しますが、正しく、かつ少ない手間で確定申告を終わらせることができます。

まとめ

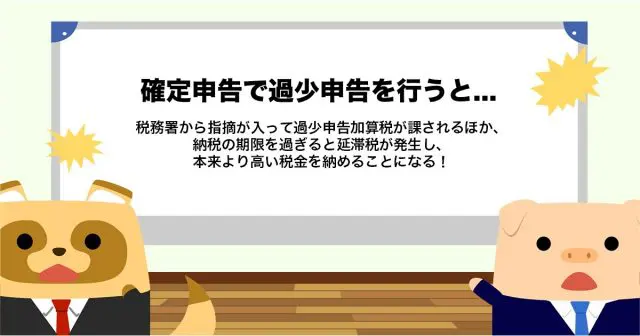

確定申告で過少申告を行うと、税務署から指摘が入って過少申告加算税が課されるほか、納税の期限を過ぎると延滞税が発生し、本来より高い税金を納めることになります。

税金について正しい申告と納税は国民の義務です。自営業者やフリーランスの方は、日々の帳簿付けや書類の整理をしっかりと行いつつ、必要に応じて税理士に確定申告の相談や依頼をするようにしてください。

出典

国税庁 【申告が間違っていた場合】

国税庁 No.9205 延滞税について

執筆者:柘植輝

行政書士