医療費控除の「補てんされる金額」には要注意! 勘違いしがちな点を解説

もし健康保険や民間の医療保険から給付金を受け取っていれば、実際に支払った医療費から差し引いて申告しなければなりません。

ただし差し引いて申告する部分は、注意しなければ損をする可能性があります。本記事では、医療費控除の「補てんされる金額」について勘違いしがちな点を解説します。

二級ファイナンシャルプランニング技能士

医療費控除とは

医療費控除は確定申告の際に利用できる所得控除の1つで、1年間に支払った医療費が一定額を超えた場合に控除を受けられます。もし所得税を払いすぎており、医療費を多く使っていた場合、還付金を受け取れる可能性もあるでしょう。

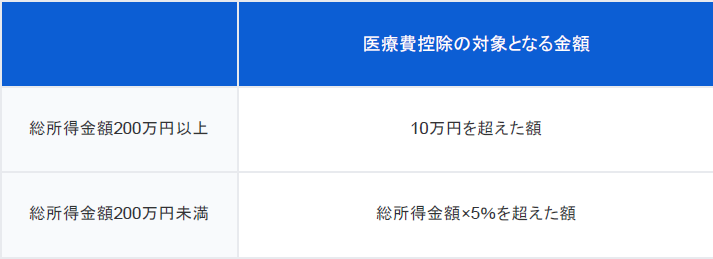

対象となるのはその年の1月1日から12月31日までの間に、自分自身や、生計を一にする配偶者、子どもなどの親族に支払った医療費です。医療費控除で控除される金額は支払った費用の全額ではなく、図表1の計算式で算出します。

図表1

国税庁 No.1120 医療費を支払ったとき(医療費控除)より筆者作成

例えば、総所得金額が400万円の場合で、年間医療費が30万円かかれば、30万円-10万円=20万円の医療費控除が受けられます。

また、総所得金額が120万円で年間医療費が8万円かかった場合、120万円×5%=6万円を超えた医療費が控除対象となるため、8万円-6万円=2万円の医療費控除を受けられる計算となります。

なお生計を一にする家族であれば医療費をまとめられるため、配偶者や子どもの医療費、単身赴任中、仕送りしている子どもへの医療費なども合算が可能です。

医療費控除の「補てんされる金額」に注意

医療費控除を受けるには、「補てんされる金額」があれば支払った医療費からそれを差し引く必要があります。補てんされる金額には、健康保険や国民健康保険で利用できる高額療養費の払戻額や、保険会社の医療保険を利用して支払われる入院や手術給付金などがあります。

補てんされる金額の注意点として2つ紹介します。

他の医療費と合算しない

補てんされる金額は支払った医療費に対する上限であり、その年にかかったすべての医療費に対するものではありません。

例えば、夫が手術入院のために医療費を40万円支払った場合に、健康保険を利用した高額療養費の払戻額が25万円、医療保険の入院や手術給付金によって40万円を受け取り、また別件で妻の入院費用として8万円かかったとします。

間違いやすい例では、「支払った医療費(40万円+8万円)-補てんされる金額(25万円+40万円)=-17万円」となり、支払った医療費を0円としてしまう間違いです。

しかし正しい計算は、「夫の手術入院で支払った医療費(40万円)-補てんされる金額(25万円+40万円)=-25万円」となり、支払った医療費が0円です。そして妻の入院費として支払った医療費8万円は、そのまま医療費控除の対象となります。

医療費を補てんする性格でないものを含めない

医療費を補てんする費用に関わりそうなものであれば、どれも補てんする費用としてしまいがちです。しかし給付される金額によっては医療費を補てんする性格でないものがあります。

例えば、健康保険加入者に支給される出産手当金は、出産前後の一定期間勤務できないことで給付されるため、医療費を補てんするための手当金ではありません。もし誤って含めてしまえば、その分医療費控除額が少なくなってしまいます。

また出産手当金に限らず、医療費を補てんする性格でないものであれば含める必要はないため覚えておくとよいでしょう。

「補てんされる金額」に注意して申告

医療費控除を申告することで、1年の間に多くの医療費がかかった場合、支払いすぎた所得税の一部が還付されます。特に家族の中で所得が一番高い人が控除を受ければその効果も高くなるでしょう。

医療費控除において注意しなければならないのが、「補てんされる金額」です。補てんされる金額は毎年申告していても気付きづらく、計算上控除される金額が少なくなってしまっていることも多いと考えられます。せっかく申告するのであれば、しっかりと控除は受けたいものでしょう。

医療費控除を受ける際には、事前に「補てんされる金額」について補てんされる内容か、またはそうでないかを確認しておけば間違えずに利用が可能です。

出典

国税庁 No.1120 医療費を支払ったとき(医療費控除)

国税庁 No.1124 医療費控除の対象となる出産費用の具体例

執筆者:古田靖昭

二級ファイナンシャルプランニング技能士