【注意】配偶者の所得が「20万円」多かった…ざっくり伝えたせいで「追徴課税」が発生する場合も!?

配偶者の正確な所得金額を把握していなかったことで、申告内容が間違っており、結果として過少申告になり追徴課税が発生することもあります。本記事では、配偶者控除などを利用する際に注意すべき点について解説します。

二級ファイナンシャルプランニング技能士

配偶者控除と配偶者特別控除について

配偶者控除と配偶者特別控除はどちらも配偶者がいることを前提に、一定要件を満たすことで受けられる所得控除です。控除に際して納税者本人の合計所得金額と、配偶者の合計所得金額によって、適用される控除額が変わったり、受けられなかったりします。

配偶者控除

配偶者控除を受けるには、民法上の配偶者であり、納税者と生計を一にし、納税者が個人事業主の場合は配偶者が事業専従者でないことが要件となります。また配偶者の要件として、その年の12月31日において合計所得金額が48万円以下であり、給与のみであれば給与収入が103万円以下でなければなりません。

配偶者控除の金額は、納税者本人の合計所得金額によって図表1のように金額が異なります。

図表1

※ その年の12月31日現在の年齢が70歳以上

国税庁 No.1191 配偶者控除 より筆者作成

なお、納税者本人の合計所得金額が1000万円を超えると配偶者控除は受けられなくなります。

配偶者特別控除

配偶者特別控除は、配偶者控除の要件である配偶者の合計所得金額が48万円を超える所得があり配偶者控除が受けられない場合、配偶者の所得金額に応じて受けられます。その他の要件は配偶者控除と同じです。

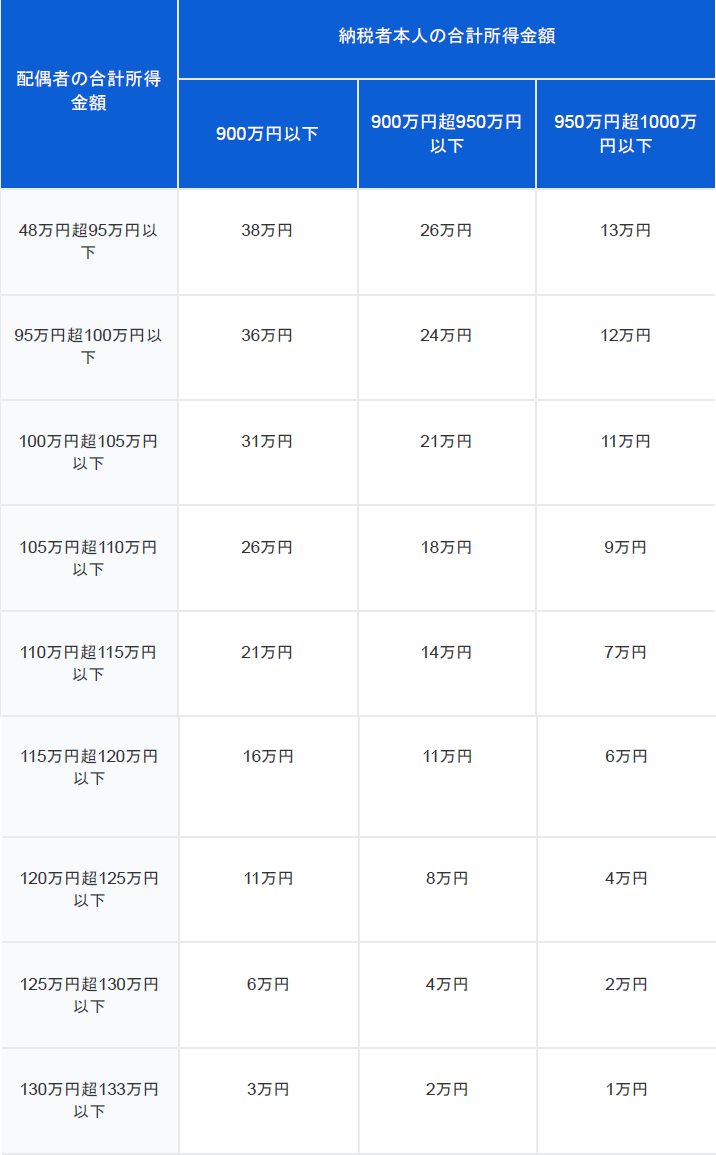

配偶者特別控除の金額は、納税者本人の合計所得金額と配偶者の合計所得金額によって図表2のように金額が異なります。

図表2

国税庁 No.1195 配偶者特別控除 より筆者作成

なお、納税者本人の合計所得金額が1000万円を超えた場合や、配偶者の合計所得金額が133万円を超えると配偶者特別控除は受けられなくなります。また配偶者特別控除は、夫婦の両方で受けることはできません。

配偶者の所得金額が「20万円」多ければ間違えている可能性あり?

もし配偶者の所得金額が実際に申告した金額よりも「20万円」多ければ、配偶者控除または配偶者特別控除の金額を間違えている可能性があります。

仮に配偶者の合計所得金額が48万円として配偶者控除を受けていれば、納税者本人の合計所得金額が900万円以下の場合、38万円が控除されます。もし20万円多かったとしても、配偶者特別控除の48万円超95万円以下の範囲内となり、控除される金額も38万円となるため間違いではありません。

しかし配偶者の合計所得金額が100万円として配偶者特別控除を受けていれば、納税者本人の合計所得金額が900万円以下の場合、36万円が控除されます。もし20万円多かった場合の本来の控除額が115万円超120万円以下の範囲内となり、控除金額が16万円となります。

配偶者の所得金額が実際に申告した金額よりも多ければ多いほど、控除額も変わってしまい、所得控除額が変われば、課税される金額も変わるため、結果、過少申告しているとして追徴課税が発生してしまいます。

収入を細かく知られたくないという心理から間違いが起こる

夫婦といえども、自分が働いて得ている収入を夫または妻に細かく知られたくないという人も少なくありません。細かく知られたくないという心理によって、申告する際に配偶者の年末調整などを確認せず口頭で済ませてしまうと、間違いが発生してしまいます。

さほど金額に差異はないから、そのままにしてしまう場合もあるかもしれません。しかし税務署は配偶者の収入に関する情報も把握しているため、もし控除額に誤りがあればいずれ発覚するでしょう。もし発覚すれば、追徴課税によって重い税が発生してしまうため、必ず配偶者に正確な数字と、根拠となるものを確認してから控除を受けるようにしましょう。

出典

国税庁 No.1191 配偶者控除

国税庁 No.1195 配偶者特別控除

執筆者:古田靖昭

二級ファイナンシャルプランニング技能士