ここだけ押さえれば大丈夫! 毎年届く「住民税決定通知書」の簡単なチェック方法を解説!

一番簡単な方法は、前年の住民税額と比較する方法です。前年よりも増えていた場合、どの項目が増額されているか確認すれば課税誤りがないか確認できます。前年にふるさと納税をした場合は、該当欄に記載があるか必ず確認しましょう。

本記事では、特別徴収の住民税の基礎と、税額の計算に間違いがないか簡単にチェックする方法を説明します。

2級ファイナンシャルプランナー

目次

住民税決定通知書とは

住民税決定通知書とは、お住まいの市区町村が前年の所得をもとに決定した住民税の額を、納税者に通知する書類です。住民税の額は、前年分の確定申告や源泉徴収票の内容をもとに決定されます。なお、一般的には住民税決定通知書という名称が使われますが、内容は同じでも自治体によっては別の名称で呼ばれることがあります。

住民税とは?

住民税とは、都道府県が課税する都道府県民税と、市区町村が課税する市区町村民税を合わせた地方税です。前年の所得に対して、毎年1月1日に住所がある自治体によって課税されます。

特別徴収と普通徴収

住民税の支払い方法には、特別徴収と普通徴収があります。主な違いは次のとおりです。

特別徴収:給与所得者が勤務先から天引きされる

普通徴収:個人事業主などが納付書で自ら支払う

給与所得者でも給与以外に所得がある場合は、その分を普通徴収で支払うこともできます。

届く時期は?

住民税決定通知書は、毎年5月から6月にお住まいの自治体から送付されます。給与所得者と個人事業主などの違いは次のとおりです。

・給与所得者(特別徴収)

5月から6月の間に、住民税を天引きする勤務先を経由して届けられます。

・個人事業主など(普通徴収)

6月に納税者に直接郵便で届けられます。

給与所得者に届く住民税決定通知書で何が分かる?

図表1で示すように、特別徴収の住民税決定通知書で分かることは主に次の4つです。

図表1

e-Gov法令検索 地方税法施行規則 第三号様式別表(用紙日本産業規格B4)(第二条関係)より筆者作成

(1)住民税額(給与から天引きされる税額)

これから給与天引きされる住民税の年額です。毎月給与から引かれる額も記載されています。昨年と税額が違う場合は、昨年の通知書と比較すると原因が分かりやすいです。

(2)所得金額(給与収入など)

昨年分の給与収入から算出される所得金額が記載されています。給与以外に所得があれば、その所得も記載されるので確認しておきましょう。

(3)所得控除(扶養控除など)

扶養親族の数や社会保険料の金額などが記載されています。昨年と特段変わった理由がなければ、金額に大きな変化がないか確認が必要です。

(4)税額控除(ふるさと納税や住宅ローン控除など)

ふるさと納税や住宅ローン控除は税額から控除されます。前年にふるさと納税した場合は、摘要欄に記載があるかも確認しましょう。

住民税決定通知書が届いたらまず税額を確かめよう

住民税決定通知書が届いたら、まずは税額を確認しましょう。昨年の通知書があれば簡単に比較できます。また、毎月の給与明細を見ると、天引きされている住民税額を確認できるので、大きな増減がないか比較できます。

もし、税額が増えている場合は、会社の給与担当者に確認しましょう。それでも理由が分からなければ、住んでいる地域の市区町村役場の住民税担当に問い合わせをしましょう。通知書で特に注目すべき項目は以下の2点です。

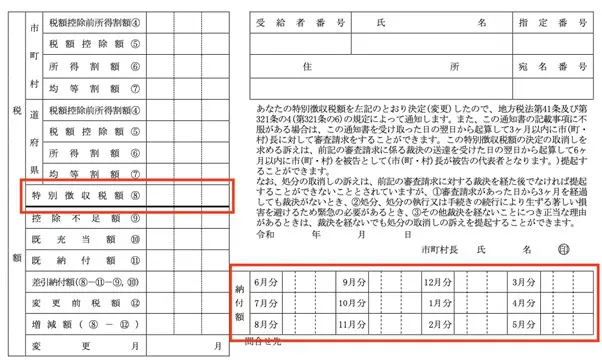

特別徴収税額と納付額

図表2のように、特別徴収税額では年間の納税額が、納付額では月ごとに天引きされる額が記載されています。ここに記載されている金額を今後支払わなければならないので、しっかりチェックしましょう。

図表2

e-Gov法令検索 地方税法施行規則 第三号様式別表(用紙日本産業規格B4)(第二条関係)より筆者作成

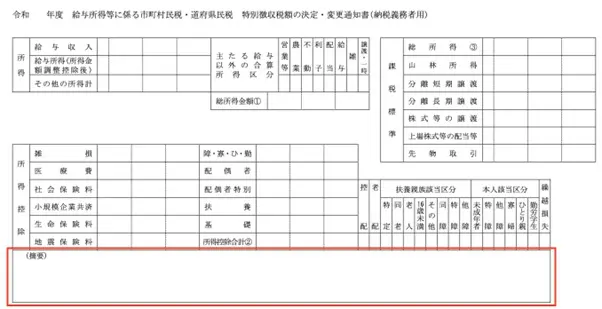

摘要

ふるさと納税が控除されているかどうかは、税額控除額で確認できます。この欄には金額のみ記載されているので、内容を知りたい場合は図表3で示した摘要欄を確認するとよいでしょう。住宅ローン控除の内容もここに記載される場合があります。特に、前年ふるさと納税をした人は確認が必要です。反映されているか分からない場合は、必ず市区町村役場に確認しましょう。

図表3

e-Gov法令検索 地方税法施行規則 第三号様式別表(用紙日本産業規格B4)(第二条関係)より筆者作成

ふるさと納税に注意

ふるさと納税には、寄付先が5自治体までであれば確定申告不要なワンストップ特例制度があります。しかし、医療費控除などで確定申告をすると、ワンストップ特例が無効になり、再度ふるさと納税の申告が必要となります。

必ず摘要欄に記載があるか確認し、記載がなければ再度確定申告で精算が必要です。確定申告しなければならない人は、一緒にふるさと納税の申告をするのを忘れないようにしましょう。

住民税決定通知書は1年に1度住民税額を確認する機会

住民税は、自身が住んでいる地域の市区町村に支払う大事な税金です。給与から天引きされているからと安心するのではなく、税額が増えていないかも確認しましょう。

確認方法は前年との比較が確実です。増えている場合は、なぜ増えているのか理由を確かめましょう。特にふるさと納税は、きちんと反映されているか確認が必要です。住民税決定通知書は、1年に1度、住民税の金額を確認できる大切な書類です。必ず確認して適切な納税をしましょう。

出典

総務省 地方税制度 個人住民税

東京都主税局 個人住民税の特別徴収推進ステーション

執筆者:二角貴博

2級ファイナンシャルプランナー