障害のある子が「年収400万円」で扶養から外れた! 初めての確定申告をシミュレーション!

2023年1月31日、国税庁へとつながる地下鉄の駅構内などで、「鳥肌が立つ、確定申告がある。」という企業広告が掲示されました。「異彩を、放て。」で有名な福祉実験ユニット、株式会社ヘラルボニーの確定申告広告です。

障害のある子どもが稼いだ結果、扶養から外れたという親にとって将来に希望のもてる内容ですが、その後のツイッターでは、子の年収は400万円程度であったことが明かされました。

本記事では、障害者に関する所得税について解説します。なお、この記事は障害を持つ人の所得を推計する目的ではなく、障害者に関して所得税の計算方法を解説することを目的としています。

2級ファイナンシャルプランナー

障害者の工賃(賃金)

厚生労働省のホームページによると、障害のある人の障害福祉サービスは次のようになっています。

(1)就労移行支援

一般企業に雇用されることが可能と見込まれる者に対して、必要な訓練を行うもの。

(2)就労継続支援A型

一般企業に雇用されることが困難であって、雇用契約に基づいて、就労の機会の提供及び生産活動の機会の提供を行うもの。

(3)就労継続支援B型

一般企業に雇用されることが困難であって、雇用契約に基づかず、就労の機会の提供及び生産活動の機会の提供を行うもの。また、「2021年度平均工賃(賃金)」は図表1のとおりです。

図表1

今回取り上げた企業広告のモチーフになったのは就労継続支援B型の人のようです。

障害者と所得税

障害者に関する所得税控除には、障害者控除があります。扶養している人と本人にかかる影響について検証してみましょう。

扶養している人の障害者控除

子どもなどの家族を所得税法上の扶養にできる基準は、その扶養家族の年間合計所得金額が48万円以下であることです。給与のみの場合は給与収入が103万円以下となります。

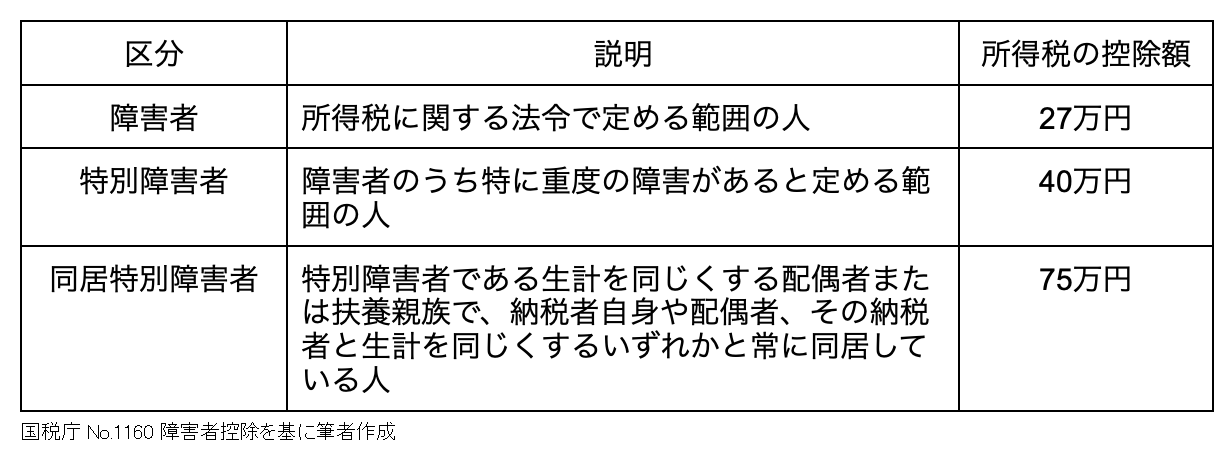

障害者である親族を扶養している人が受けられる所得税の障害者控除額は、図表2のとおりです。

図表2

生計を同じくしている配偶者や扶養親族が障害者の場合は、1人あたり27万円、特別障害者の場合は40万円の障害者控除が適用されます。なお、この控除は扶養控除がない16歳未満の扶養親族がいる人にも適用可能です。

また、特に特別障害者と常に同居している場合は、1人あたり75万円が所得金額から差し引かれます。

障害者本人の所得税控除

障害者本人に所得がある場合も、前述のとおり障害者控除として27万円(特別障害者のときは40万円)が所得金額から差し引かれます(図表2)。なお、扶養親族の計算ではないので、同居特別障害者の控除はありません。

年収400万円である重度の知的障害者の場合を試算してみましょう。企業広告で取り上げられた障害者のアーティストは、企業から商品デザインに関するライセンス料を受け取っており、経費は20%程度と仮定します。

・所得金額=400万円(事業収入)-80万円(経費20%と仮定)=320万円

・所得控除額=48万円(基礎控除)+40万円(特別障害者控除)=88万円

・課税所得金額=320万円(所得金額)-88万円(所得控除額)=232万円

・所得税相当額=232万円×10%-9万7500円=13万4500円

これに復興特別所得税2824円を加えると、障害者本人の申告納税額は約13万7300円となります。実際には社会保険料控除など他に控除が受けられる場合があるため、申告納税額はさらに少ないでしょう。

なお、障害者本人の所得税が非課税となる条件は、所得金額が基礎控除48万円と特別障害者控除40万円を合計して88万円以下、(普通)障害者の場合は基礎控除48万円と障害者控除27万円を合計した75万円以下の場合です。

仮に給与収入に換算すると、給与所得控除の55万円を加算して年収が143万円以下、(普通)障害者の場合は130万円以下となります。

まとめ

今回の例のように、すべての障害者が扶養から外れるほど稼げるとは限りません。しかし、才能を生かし就労継続支援B型を大幅に超える収入を得られる環境があることを知ることは、親にとって希望となります。

筆者も親が亡くなった後、障害のあるわが子が自立して生きていける環境整備が進んでいくことを望んでやみません。なお、障害基礎(厚生)年金は、金額にかかわらず非課税なので、申し添えておきます。

出典

厚生労働省 障害者の就労支援対策の状況

国税庁 No.1160 障害者控除

国税庁 障害者と税

執筆者:二角貴博

2級ファイナンシャルプランナー