年収130万円以下にする予定なのに「社会保険」に加入する必要がある!? たまたま働く時間が長くなった場合は加入しなくて大丈夫?

社会保険の扶養であり続けるためには、毎年12月の最後の給与をもらって年収が130万円以下であればOKだと思っていませんか? 実は、12月を待たずに社会保険に加入しなければならなくなる場合があることを知っておきましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

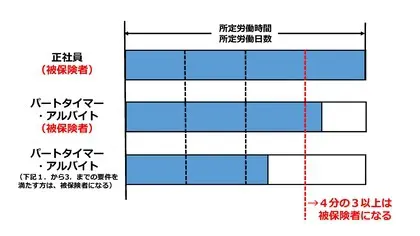

【大前提要件】所定労働日数が正社員の4分の3以上であれば社会保険に加入

まず大前提として、パートであっても1週間の所定労働時間および1ヶ月の所定労働日数が正社員の4分の3以上である人は、年収に関わらず社会保険に加入しなければなりません。例えば、所定労働時間が週40時間、所定労働日数が20日の会社において、パートが30時間、15日間働いた場合には、社会保険に加入することになります。

【図表1】

日本年金機構 適用事業所と被保険者

年収130万円以下であるということは正社員の4分の3以上働いていない場合がほとんどではありますが、元々の所定労働時間が短い場合などでは起こり得る話です。

たまたま超過した月は大丈夫な場合もある

ただし、たまたま働く時間が長くなった月があり、正社員の4分の3以上働いてしまったからといって社会保険に即加入しなければならないわけではありません。

その状態が2ヶ月連続で継続し、かつ、3ヶ月目以降も同様の状態が継続すると見込まれる場合には、3ヶ月目から社会保険への加入が義務となります。つまり、3ヶ月目以降は元通りの労働時間に戻せばよいのです。

従業員数101人以上の会社でのパートは年収106万円以下

2022年10月より社会保険の適用範囲が拡大され、従業員数101人以上の会社で働いている場合の年収の壁は、年収130万円ではなく106万円となりました。労働時間が正社員の4分の3未満であっても、以下の要件すべてに該当する場合には社会保険に加入しなければなりません。

・週の所定労働時間が20時間以上30時間未満

・月額賃金が8万8000円以上

・2ヶ月超の雇用の見込みがある

・学生でないこと

月額賃金8万8000円が確定した段階で社会保険加入

月額賃金8万8000円には残業代や休日手当、通勤手当などは含まないことから、「8万8000円以上が3ヶ月連続継続したら社会保険加入」という考え方はありません。

雇用契約において月額賃金8万8000円以上であれば、その時点で社会保険に加入する義務が生じます。

まとめ

「社会保険の扶養=年収130万円以下」ではありません。年収130万円以下であっても、正社員の4分の3以上働く場合には社会保険に加入しなければなりません。

また、2022年10月より従業員数101人以上の会社における年収の壁は、年収130万円以下ではなく106万円以下となっている点にも注意しましょう。

出典

日本年金機構 適用事業所と被保険者

厚生労働省 従業員数500人以下の事業主のみなさま

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー