「年収500万円」の会社員です。年末調整に向けて今のうちにできる「節税対策」はありますか?

年末調整では毎年同じように書類を出される人が多いかと思いますが、会社員も年末調整で節税できることを知っていますか? 自身にできる節税対策を知り、今からでもできることをしておきましょう。

2級FP技能士

目次

会社員でも節税はできる

「節税対策」と聞くと、会社経営者や個人事業主を思い浮かべがちです。確かに会社員は経費を認められないので、経費で節税できません。しかし、全く何もできないというわけではないのです。

所得税の計算過程には、「給与所得控除」、「所得控除」、「税額控除」という3つの控除があり、金額が大きいほど税金の対象になる所得金額を減らせます。ただ、給与所得控除については年収に応じて金額が決まっているため、個人でどうこうできるものではないのですが、所得控除と税額控除については工夫によって増やすことが可能です。この工夫が会社員の年末調整でできる節税対策なのです。

それでは、今からできる節税対策について、いつも年末調整で提出する「扶養控除等(異動)申告書」、「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」、「給与所得者の保険料控除申告書」別に確認しましょう。

※図表1、2、3は2022年分の年末調整で使用された様式です。2023年分は若干の変更がある可能性があります。

「扶養控除等(異動)申告書」でできる節税対策

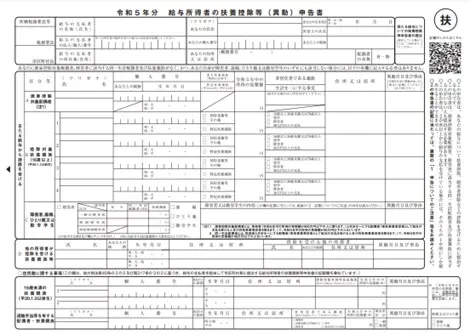

図表1の「扶養控除等(異動)申告書」は自身の扶養状況を記入し、配偶者控除や扶養控除を受けるための書類です。

まず配偶者控除を受けられる配偶者は、1年間の所得の見積額が48万円以下でなければなりません。パートで働いている場合には年収103万円以下の人が該当します。ただ、年収150万円までであれば配偶者特別控除が満額受けられるので、配偶者控除と同額の控除を受けられます。そのため、節税の観点からは必ずしも103万円におさえなくてもよいでしょう。

その他の扶養親族については漏れなく記載しましょう。同居でなくても、仕送りをしている親も年収によっては該当する可能性があるので確認します。

図表1

国税庁 [手続名]給与所得者の扶養控除等の(異動)申告

「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」でできる節税対策

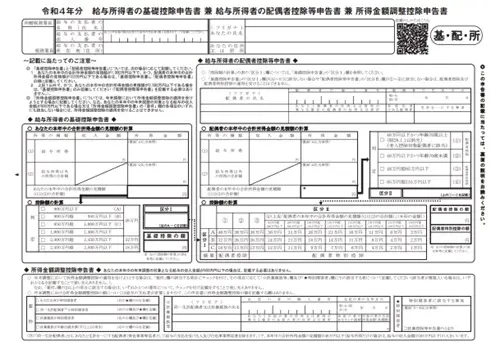

図表2の申告書は自身の基礎控除と配偶者特別控除を計算するための書類です。ここでは配偶者特別控除に注意しましょう。2023年1月から12月までの配偶者の年収が201万円を超えると受けられなくなります。

配偶者特別控除のために、配偶者の稼ぎを何十万円も減らす必要はありません。しかし、超えるか否か微妙なラインであれば、労働時間を調整して適用範囲内に収めた方がお得になる可能性が高いでしょう。

図表2

国税庁 [手続名]給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告

「給与所得者の保険料控除申告書」でできる節税対策

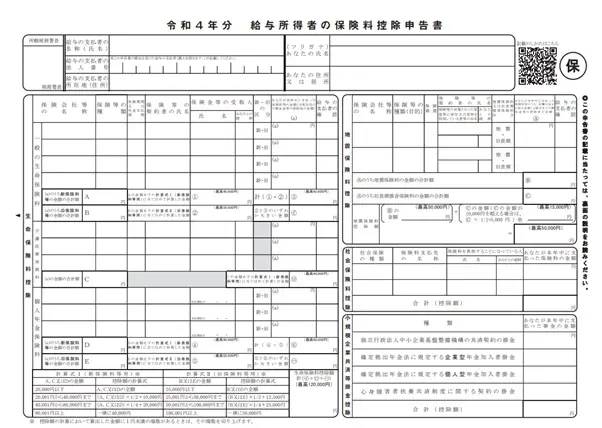

図表3の給与所得者の保険料控除申告書は、生命保険料控除や地震保険料控除、社会保険料控除、小規模企業共済等掛金控除を受けるための書類です。生命保険料や地震保険料は節税のためだけに加入する必要はありませんが、検討中の保険があれば早めに入ることで今年の控除対象にできます。

社会保険料控除については家族の社会保険料を支払った場合も対象になるため、成人した子どもの国民年金保険料の支払いなどあれば含めましょう。もし、来年の年収が大きく上がる見込みであれば、今年ではなく来年にまとめて支払う方が節税につながるでしょう。

図表3

国税庁 [手続名]給与所得者の保険料控除の申告

まとめ

会社員であっても節税はできます。確定申告ではなく、年末調整でできる節税もあることを知っておきましょう。

年収500万円であれば所得税率は10%になる可能性が高いです。住民税10%(一律)と合わせると20%です。増やせた控除額に20%を乗じた金額が節税額となるので、もし控除額が10万円なら2万円の節税になります。今から積極的に検討してみましょう。

出典

国税庁 [手続名]給与所得者の扶養控除等の(異動)申告

国税庁 [手続名]給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告

国税庁 [手続名]給与所得者の保険料控除の申告

国税庁 No.1200 税額控除

執筆者:佐々木咲

2級FP技能士