市販の頭痛薬や胃腸薬を常備しています。医療費控除やセルフメディケーション税制の対象になりますか?

このような場合、医療費控除やセルフメディケーション税制の対象になるのでしょうか?

CFP(R)認定者

確定拠出年金相談ねっと認定FP

大学(工学部)卒業後、橋梁設計の会社で設計業務に携わる。結婚で専業主婦となるが夫の独立を機に経理・総務に転身。事業と家庭のファイナンシャル・プランナーとなる。コーチング資格も習得し、金銭面だけでなく心の面からも「幸せに生きる」サポートをしている。4人の子の母。保険や金融商品を売らない独立系ファイナンシャル・プランナー。

医療費控除と特例

一定額以上の医療費を支払ったときは、確定申告で医療費控除を所得金額から差し引くことができることを、知っている方は多くいらっしゃるでしょう。

医療費控除には、実際に医療機関に掛かった場合の「通常の医療費控除」と、軽度の不調は医療機関に掛からず、指定の市販薬を用いて自分で手当てする「セルフメディケーション税制(医療費の特例)」の2種類があります(セルフメディケーション税制は、令和8年12月31日まで延長されています)。

どちらも、申告者本人の分のみならず、生計を一にする家族のために支払った医療費や購入費も合算して申告できます。また、実際に支払った分が、その年の控除額となります。

ただし、確定申告の際、どちらか一方でしか申告できませんし、その後、修正申告・更正の請求をする場合にも変更はできないことに注意しましょう。

通常の医療費控除

ところで、医療費控除の対象となる医療費はどんなものが含まれるのでしょうか。ドラッグストアで買った市販薬は、対象になるのでしょうか。

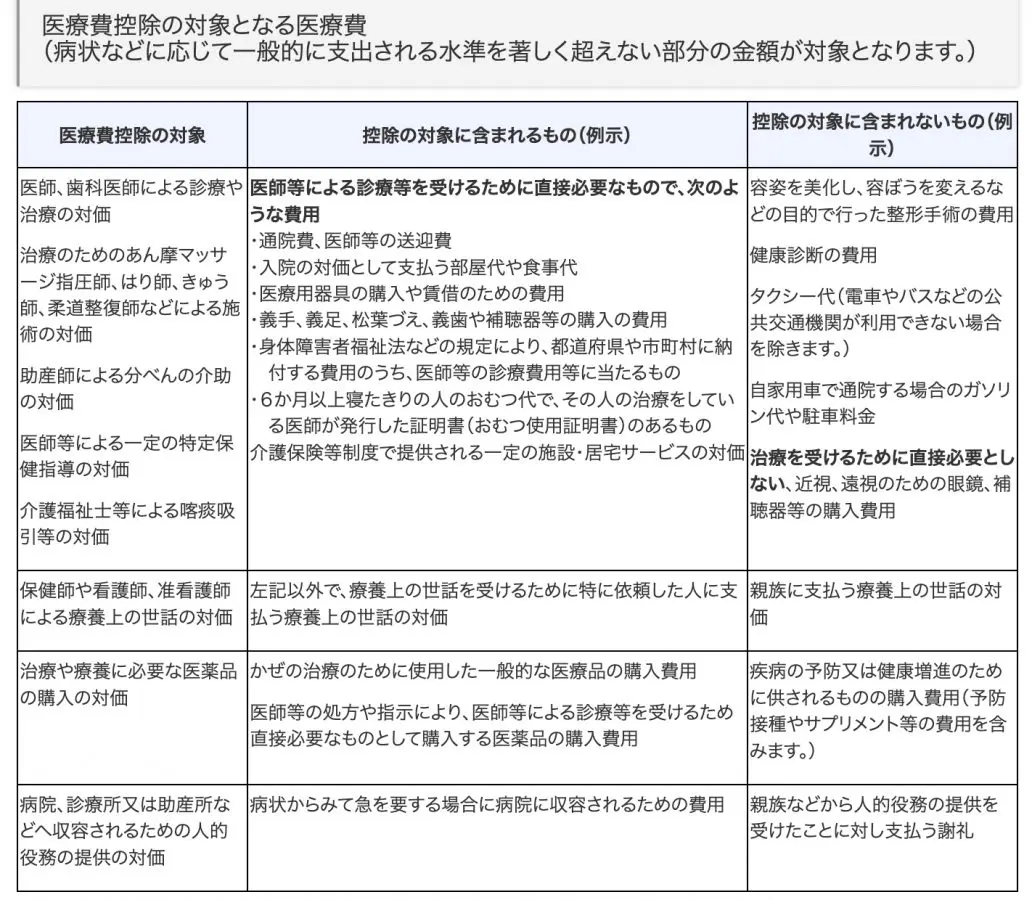

図表1は、国税庁のホームページで例示されたものです。

【図表1】

(出典:国税庁「医療費を支払ったとき」)

医療費は、治療の対価のほか、通院費や医師等の送迎費用、医療器具の購入や借り入れの費用など、「医師等による診療等を受けるために直接必要なもの」が対象です。

よって、健康診断や特定健康診査の費用は医療費控除の対象となりませんが、診断の結果、重大な疾病が発見されて治療を受けた場合や、医師の指示により特定保健指導を受けたときは、健康診断や特定健康診査の費用は医療費控除の対象になります。

その他、「治療や療養に必要な医薬品の購入の対価」も対象になります。

医師の処方や指示による購入だけでなく、医師の処方箋がなくても、治療や療養に必要なものであって、その症状に応じて一般的に支出される水準を著しく超えない部分の金額であれば、医療費控除の対象となります(所得税法施行令第207条)。

通常の医療費控除額は、その年に支払った医療費-保険金などで補てんされる分-10万円、または所得の5%との少ないほうで計算します(最高200万円)。10万円または所得5%の少ないほうを超えないと、医療費を支払っても医療費控除ができません。

もし、購入商品がセルフメディケーション税制の対象商品であれば、セルフメディケーション税制を利用できます。

セルフメディケーション税制

セルフメディケーション税制は、医療費控除の特例です。セルフメディケーションとは、「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当てすること」と世界保健機構で定義されています。

健康の保持増進や疾病予防のため、「一定の取組」をしている居住者が、「特定一般用医薬品等購入費」を支払った場合に、所得控除(医療費控除の特例)を受けることができます。

ここで、「一定の取組」とは、具体的には以下の取組が該当します。

・健康保険組合や市町村国保等が実施する健康診査(人間ドック、各種健診、検診等)

・市区町村が健康増進事業として行う健康診査

・予防接種(定期接種、インフルエンザワクチン)

・勤務先での定期健康診断

・特定健康診査、特定保健指導

・市区町村が健康増進事業として行うガン検診

(国税庁「No.1129 特定一般用医薬品購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】」より引用)

また、特定一般用医薬品等とは、医師によって処方される医薬品からドラッグストアで購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品)等です。具体的な品目は厚生労働省のホームページに掲載されていますが、風邪薬、胃腸薬、鼻炎用内服薬、水虫・たむし用薬、肩こり腰痛関節痛の貼付薬等があります。

セルフメディケーション税制の対象商品には、購入時のレシートに対象商品である旨の表示がされています。

また、セルフメディケーション税制にかかる医療費控除額は、年中に支払った特定一般用医薬品等購入費-保険金などで補てんされる金額-1万2000円で計算します(最高8万8000円)。よって、一定の取組をしている年に、対象の医薬品を1万2000円超金購入した場合、1万2000円を超えた分が所得控除の金額です。

特定一般用医薬品等を1万2000円超購入しても、その年に「一定の取組」がされてなければ、セルフメディケーション税制の対象にはなりません。また、「一定の取組」にかかった費用は、セルフメディケーション税制の控除の対象にならないことにご注意ください。

出典

国税庁 No.1129 特定一般用医薬品購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】

厚生労働省 セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について

厚生労働省 セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について/2 セルフメディケーション税制対象品目一覧

国税庁 医療費を支払ったとき

国税庁 かぜ薬の購入費用

※2023/9/25 記事を一部修正いたしました。

執筆者:林智慮

CFP(R)認定者