初めての住宅を購入しました。確定申告はどうしたらいいですか?

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

住宅ローン減税と確定申告

Aさんのように会社員が自宅を購入する場合に、金融機関から住宅ローンを借りると、一定の要件を満たせば所得税の減税を受けることができます。正式名称を「住宅借入金等特別控除」といいます(以後“住宅ローン減税”と表記)(※1)。

住宅ローン減税を受けるためには、住宅の引き渡し日の翌年に確定申告が必要です。

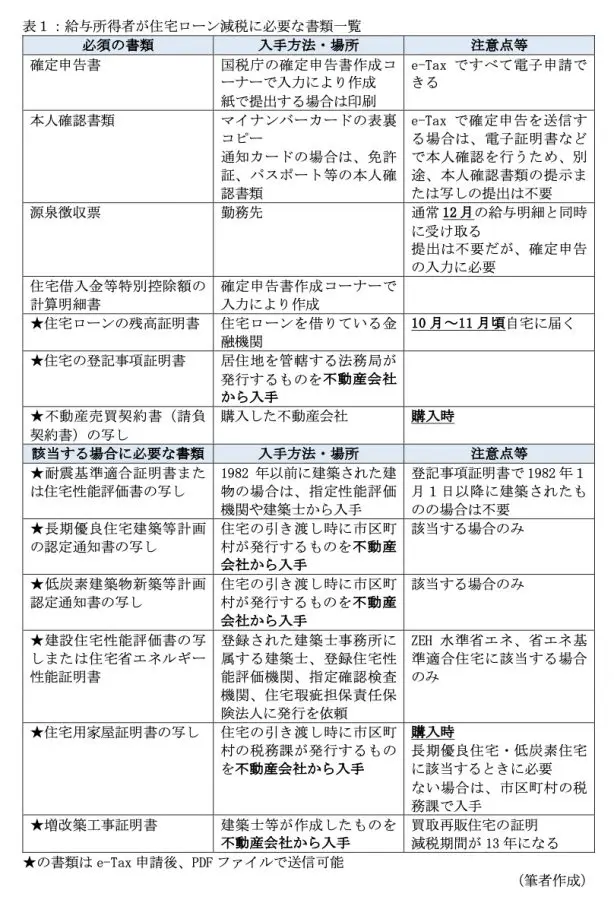

表1は、会社員が住宅ローン減税の確定申告に必要な書類の一覧です。確定申告の前に必要な書類を準備しておきましょう。もし手元にない場合は、それぞれの入手先に確認してください。

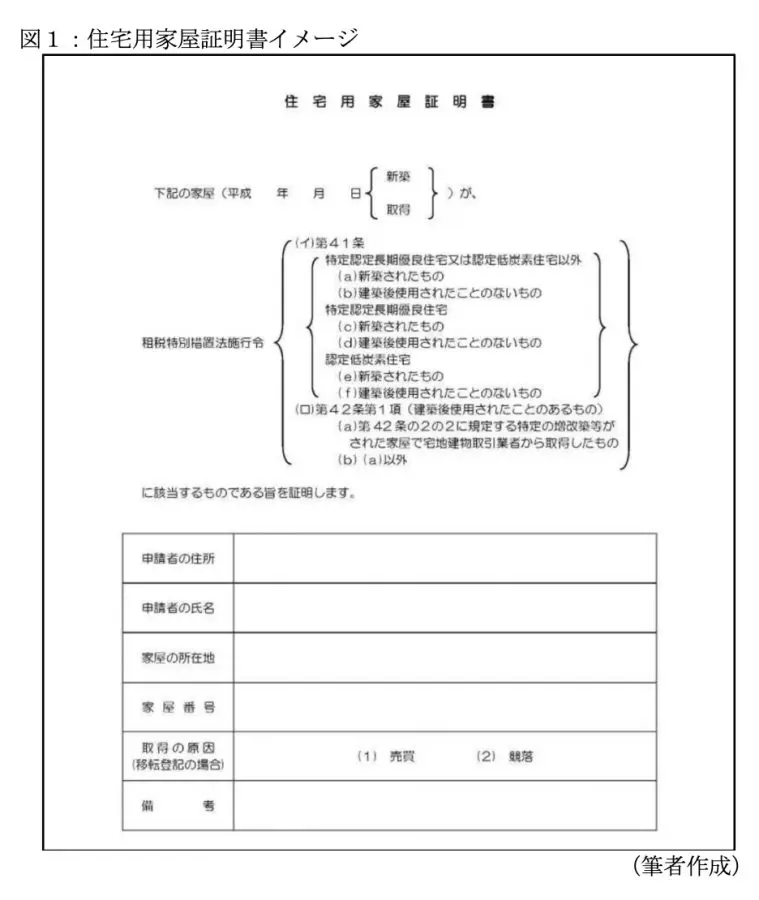

自分の購入した物件がどれに該当するかは、住宅用家屋証明書(図1参照)を確認してください。どれに該当しているかが記載されています。ただし、ZEH水準省エネ住宅、または省エネ基準適合住宅に該当するかは、住宅用家屋証明書ではわかりません。該当するか不明な場合は、購入した不動産会社に確認してください。

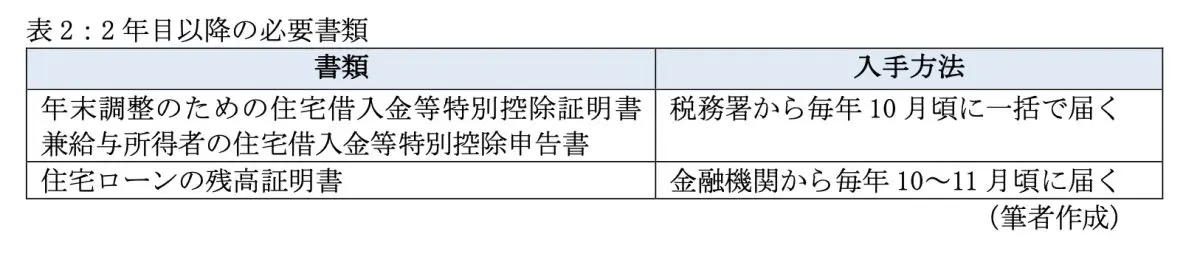

2年目以降は年末調整で表2の書類を会社に提出するだけで、住宅ローン減税を受けることができます。

買取再販物件とは

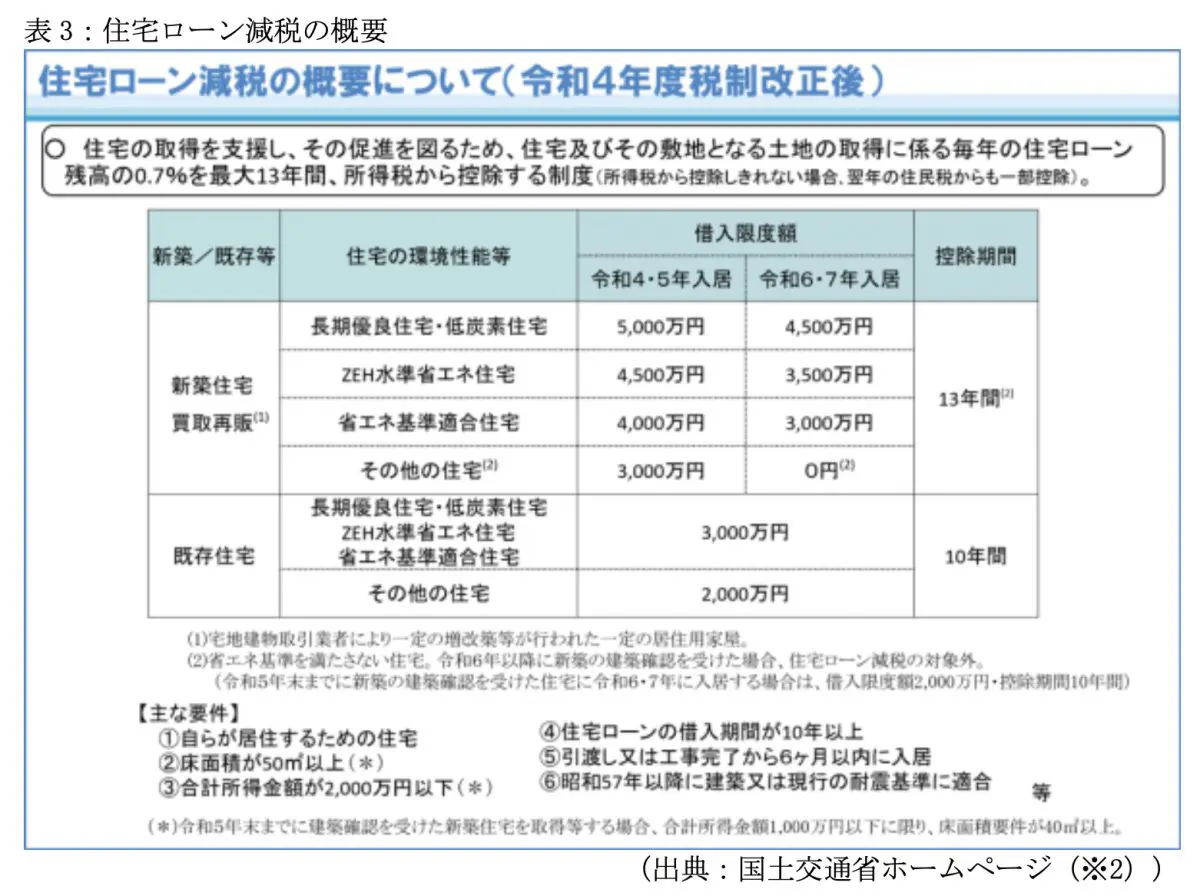

表3は、どのような物件が住宅ローン減税の対象となるかを表しています。

中古物件の場合は、既存住宅と買取再販の2種類があります。既存住宅に区分されるのは一般的な中古住宅の売買で、持ち主から直接購入する場合です。多くの場合不動産仲介業者を通して、売り主と売買契約を行います。こちらの住宅ローン減税の期間は10年となっています。既存住宅でも省エネ基準を満たしている場合は、借入限度額が3000万円と優遇されています。

もう1つの買取再販物件は、宅地建物取引業者により特定の増改築等が行われた居住用家屋です。宅地建物取引業者が不動産を買い取り、増改築を行った上で2年以内に販売する形態で、売り主は宅地建物取引業者となります。住宅ローン減税で定める一定の増改築を行い買取再販物件に認定されることにより、住宅ローン減税の期間が13年となる優遇を受けることができます(※3)。

また、買取再販物件が省エネ基準を満たす場合、そのレベルによって控除の上限も異なります。省エネ住宅に該当する場合、追加でその省エネ区分に応じた書類の提出が必要です。省エネ基準を満たさない場合は、その他の買取再販物件に区分され控除額の上限が3000万円となります。

なお2024年1月以降に建築確認を受けた新築住宅や買取再販住宅で、省エネ基準に適合しない場合は、この住宅ローン減税を受けることができませんので十分ご注意ください(※3)。

省エネの基準の詳細は、国土交通省のサイト(※1)を参照ください。

減税額はどれくらい?

住宅ローン減税は、年末住宅ローン残高の0.7%を所得税から最大13年間減税されます。もし所得税だけでは引ききれない場合は、翌年の住民税からも控除されます。実際に所得税がどれくらい戻ってくるかAさんの例で確認しましょう。

Aさんの銀行からの借入額は3000万円で35年返済です。10年後のローン残高はまだ2000万円以上の予定です。また購入したマンションは、既存住宅でその他の住宅となっています。

この場合、表2の住宅ローン減税の概要から、ローン減税の対象となるローン残高の上限は2000万円、控除期間は10年間です。以上の条件をもとに減税額を計算すると、10年間の合計で140万円となります。

2000万円(注) × 0.7% = 14万円 (年間の所得税減税額)

14万円 × 10年 = 140万円 (10年間の所得税減税額)

注:毎年の借入残高は2000万円以上ですが、該当する物件の住宅ローン控除上限が2000万円のため、減税対象となるローン残高は2000万円です。

なお、減税期間の途中で繰り上げ返済を行い、年末のローン残高が減ると減税額も減る可能性があります。繰り上げ返済をする場合は、その時期や金額に注意しましょう。

ふるさと納税に注意

ふるさと納税を行っている人は、ワンストップ納税を選択している場合でも、住宅ローン減税等のために確定申告をする場合は、ワンストップ納税が適用されません。確定申告の内容で所得税・住民税の計算が行われます。

そのため、確定申告で寄付金控除の入力をしないと、ふるさと納税の減税を受けることができませんので注意してください(※4)。

まとめ

住宅ローン減税を受けるためには初年度の確定申告が必要です。必要な書類の準備など慣れないことが多く大変ですが、避けて通ることはできません。2年目からは、年末調整の時に必要な書類を提出するだけですので頑張って申請しましょう。

確定申告の方法は、確定申告書作成コーナー(※5・※6)に詳しく説明があります。また、国税庁の確定申告の方法を解説した動画をYouTubeで見ることができますので、参考にしてください。

今回記載しました内容は、2023年10月時点の税制に基づき記載しています。2024年からは、新築住宅や買取再販の借入限度額が変更になります。今後も税制改正により減税の期間や内容などが変更になる可能性があります。確定申告の前には、国税庁のホームページ等で最新の情報を確認するようにしてください。

出典

(※1)国土交通省 住宅ローン減税

(※2)国土交通省 住宅ローン減税の概要について(令和4年度税制改正後)

(※3)国税庁 No.1211-2 買取再販住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

(※4)国税庁 令和4年分確定申告特集 確定申告について ふるさと納税をされた方へ

(※5)国税庁 確定申告書等作成コーナー

(※6)国税庁 住宅借入金等特別控除の入力編

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)