最近パートを始め「7万円分」働いたはずなのに、手取り額が少ない…これって「計算間違い」じゃないの? 理由を解説

振込額が予測より少ないとき、もしかしたら原因は「所得税」かもしれません。非課税範囲で働いていても、所得税が控除されないとは限らないのです。

この記事では、所得税が差し引かれる理由と差額、支払い過ぎた所得税の還付方法などについて説明します。

特定社会保険労務士・FP1級技能士

源泉所得税はどう決まる?

給与から控除される所得税の額は、どのように算出されるのでしょうか?

源泉徴収の区分「甲欄」「乙欄」とは

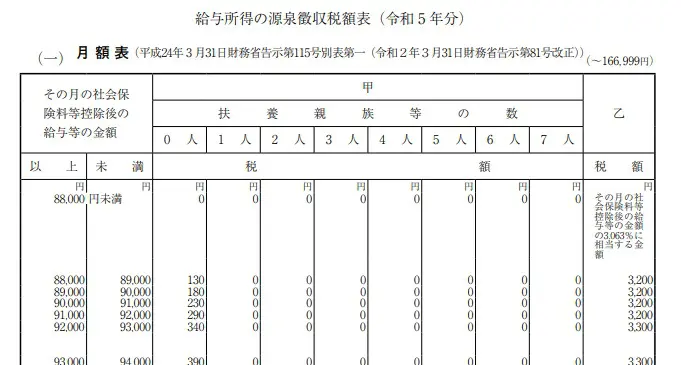

源泉所得税を求めるには「給与所得の源泉徴収税額表」を用います。これには月額表と日額表がありますが、給与の支払いが毎月の場合、使うのは月額表のほうです。月額表には「甲欄」と「乙欄」があり、それぞれ源泉所得税額が示されています(図表1)。

【図表1 給与所得の源泉徴収税額表】

国税庁 給与所得の源泉徴収税額表(令和5年分)

「甲欄」は「給与所得者の扶養控除等(異動)申告書」を提出した人について使います。会社はこの書類に書かれた扶養人数などの情報をもとに源泉所得税を求め、給与を計算します。つまり甲欄の税額は、配偶者控除や扶養控除など、所得税を抑える要素があらかじめ加えられているわけです。

一方「乙欄」の税額に、そうした控除の要素はありません。そのため乙欄を使うと、甲欄を使った場合よりも所得税が高くなるのです。乙欄では、たとえ数千円しか給与がない場合でも、少額の源泉所得税が差し引かれることになります。

所得税が多く引かれる「乙欄」になる人は

「乙欄」は、扶養控除等申告書の提出がない場合に使います。通常、乙欄になるのは「2ヶ所以上の会社から給与を受けていて、他の会社に扶養控除等申告書を提出している人」です。

しかし勤務先がその会社だけでも、何らかの事情で扶養控除等申告書を提出していない人には、乙欄が適用されることになります。

給与7万円から差し引かれる所得税はいくら?

次に、給与7万円の場合に控除される源泉所得税を、甲欄と乙欄とで比べてみましょう。

甲欄と乙欄で所得税はいくら違う?

給与7万円から差し引かれる源泉所得税額は、甲欄の場合は「0円」です。別途支払われる非課税通勤費や所得税以外に控除される項目がなければ、「7万円」がそのまま振込額になります。

一方、乙欄では、7万円から差し引かれる源泉徴収税は「2144円」です。給与からの控除が源泉所得税のみの場合、振込額は7万円から2144円を控除した6万7856円。甲欄と乙欄との差額は、乙欄の源泉所得税額と同じ「2144円」となります。

乙欄から甲欄に切り替えるには

税区分を甲欄から乙欄に変更するには、扶養控除等申告書を会社に提出する必要があります。扶養控除等申告書を出すタイミングは「その年の最初に給与の支払を受ける日の前日まで」がルールですが、事情によっては年の途中で切り替えてくれる会社もあるでしょう。

ただし、パートを掛け持ちしていて別のパート先に扶養控除等申告書を出しているような場合は、二重に提出することはできないため注意してください。

最終的には年末調整または確定申告で清算される

年の途中で甲欄から乙欄に切り替えると、乙欄だった期間分の給与も含めて年末調整をされます。もしパート収入が所得税の非課税範囲内で、かつ他の収入がなければ、差し引かれ過ぎた所得税は年末調整により還付されるはずです。

そして、年内に甲欄への切り替えができなかった場合でも、確定申告をすれば、支払い過ぎた所得税は戻ってきます。なお、年の途中で乙欄から甲欄に切り替えて年末調整を受けても、乙欄のままで確定申告をしても、最終的に支払う所得税は同額です。

まとめ

給与から所得税等が差し引かれていると、なんだか損をした気分になるのはわかります。しかし年末調整や確定申告により、支払い過ぎた所得税があれば還付を受けられます。

確定申告もオンラインで簡単にできるため、必要に応じて、支払い過ぎた税金を清算しましょう。

出典

国税庁 No.2511 税額表の種類と使い方

国税庁 給与所得の源泉徴収税額表(令和5年分)

国税庁 A2-1 給与所得者の扶養控除等の(異動)申告

執筆者:橋本典子

特定社会保険労務士・FP1級技能士