空き家を放置したままにすると固定資産税が6倍に!? 空き家対策のための支援措置はないの?

総務省の「平成30年住宅・土地統計調査」によると、人が住んでいない住宅(使用目的のない空き家)の件数は、1998年の約182万戸から20年後の2018年で約1.9倍に増加しており、約349万戸となっています。その数は、2030年には470万戸に達する見込みとなっています。

今回の改正では、このように増加しつづける空き家に向けた、対応の強化が図られています。この記事では、最も影響が大きいと思われる固定資産税の特例解除を中心に、確認してみたいと思います。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

固定資産税が6倍となる空き家の対象が増加

現行の措置(改正前)の下では、行政からの助言・指導による改善が見られないような場合に、市区町村長から勧告を受けた「特定空家」の敷地について、固定資産税の住宅用地特例を解除することとされています。その際、翌年の固定資産税が6倍となる場合があります。

今回の法改正では、この「特定空屋」の敷地に加えて「管理不全空家」の敷地についても市区町村長から勧告を受けた場合、住宅用地特例を解除することとなります。

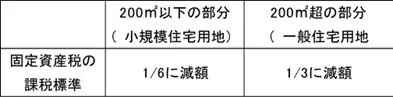

そもそも固定資産税には、図表1のとおり、一定の住宅用地(小規模住宅用地等)について、課税標準の特例が設けられています。

図表1 固定資産税の住宅用地特例

特定空家とは、適切な管理が行われず「防災・衛生・景観」などの観点から住民の生活環境に悪影響が及ぶ可能性がある、と行政から指定された空き家のことを指します。以下の4つの基準に該当する空き家を、行政が指定します。

(1)そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

(2)著しく衛生上有害となるおそれのある状態

(3)適切な管理が行われないことにより著しく景観を損なっている状態

(4)周辺の生活環境の保全(保安)を図るために放置することが不適切である状態

また、管理不全空家とは「特定空家予備軍」ともいえるもので、そのまま放置すれば特定空家等に該当するおそれのある状態、と認められる空き家を、行政が指定します。

令和5年3月31日時点の国土交通省・総務省調査によると、全国で特定空家等として把握されているのは4.1万件で、そのうち現存するのは1.9万件とされています。さらに、空家特措法の措置による除却や修繕等がなされたのは2万2148件とのことです。

ちなみに、法改正により勧告の対象となった管理不全空家については、市区町村で把握しているものだけで53.5万件とされています。

具体的な基準は各自治体が、国のガイドラインに沿って定めているので、確認が必要となります。

空き家対策のための支援措置

今回の法改正では、空き家活用や除却等に関するさまざまな支援措置が設けられています。

その主なものは以下のとおりです。

(1)空家等活用促進区域の創設、用途変更や建替えの促進

許認可等の合理化・円滑化のために、接道規制や用途規制の合理化などが図られています。

(2)財産管理人、管理不全建物管理人の選任を市区町村が請求可能

所有者不在の空き家の処分や管理不全建物の管理のため、「財産管理人」、「管理不全建物管理人」の選任に際し、市区町村から裁判所へ請求することが可能となりました。

(3)主な金融措置や税制措置

●空き家の取得や改修の際に「フラット35」地域連携型の住宅ローンを利用する場合、金利引下げ((マイナス0.25%)の期間が、「当初5年間」から「当初10年間」に延長されます。

●相続した空き家の譲渡所得の3000万円特別控除の適用期間を4年間延長し、令和9年12月31日までとします。

行政代執行と略式代執行

最近ニュースなどで見かける「行政代執行」も、空家特措法に基づく措置に当たります。行政代執行とは、所有者に代わって、行政が適正管理に向けた取り組みを行うことです。また「略式代執行」もありますが、それは所有者等が不明の場合に、市区町村が所有者等に代わって必要な措置を行うものです。

2つの違いを挙げると、例えば家の除却が行われた場合、その除却費用を回収する対象が異なります。行政代執行の場合は所有者に請求され、略式代執行の場合は、市区町村が全額負担した後に、権利関係等が判明した段階で、その所有者等に請求されることとなります。

これらの措置は、行政による指導や命令が行われたにも関わらず、改善が見られないときに行われます。具体的には、行政によって強制的に建物の解体や除却などが実行されることになります。

まとめ

空家特措法が制定されて以来、特定空家等に対する市区町村による助言・指導、勧告、命令、行政代執行、略式代執行の措置件数は、年々おおむね増加傾向にあり、今後もこの傾向は続くものと思われます。また法改正により、「管理不全空家」が創設され、固定資産税の特例が解除されるなど、金銭的な負担増の可能性も高まっています。

心当たりのある方は、早めに信頼できる業者や市区町村などに相談してみることをお勧めします。

出典

国土交通省 空家等対策の推進に関する特別措置法関連情報

執筆者:高橋庸夫

ファイナンシャル・プランナー