新たな国税が徴収開始! 「森林環境税」とは?

新しい税金と聞くと、「また負担増か」と思ってしまいますが、ほとんどの納税義務者の方は、実質的にこれまでと同じ負担額となっています。この記事では、森林環境税の仕組みやその概要などについて確認したいと思います。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

森林環境税と森林環境譲渡税

これらの税の目的は、パリ協定の枠組みにおけるわが国の温室効果ガス排出削減目標の達成や災害防止を図ることであり、森林整備等に必要な地方財源を安定的に確保する観点から創設されたものです。

つまり、森林整備等に必要となる費用を、国民一人ひとりが広く等しく負担を分担することで、わが国の森林環境を支える仕組みとなっています。

森林環境税は、令和6年6月(令和6年度)から国内に住所を有する個人に対して課税される国税として、新たに徴収が開始されています。賦課徴収については、国税ではありますが、個人住民税均等割と併せて1人年額1000円を市区町村が徴収します。

森林環境税の税収は国に集められ、その後客観的な譲与基準(私有林人工林面積、林業就業者数、人口)に基づき按分され、全国の都道府県・市区町村に譲与されます。

これが「森林環境譲与税」です。なお、森林環境譲与税の譲与は、既に令和元年度から開始されていました。

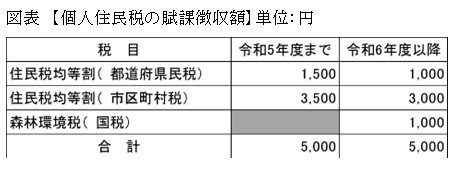

令和6年6月以降の住民税均等割負担額

令和5年度までの標準的な住民税均等割は、都道府県民税が1500円/年、市区町村民税が3500円/年の、合計5000円/年となっていました。

この中には、東日本大震災の復興や、緊急に地方公共団体が実施する防災のための施策に要する費用の財源を確保することを目的として、平成26年度から令和5年度までの10年間、1000円/年(都道府県民税と市区町村税がそれぞれ500円/年)が上乗せされていました。

この上乗せ分と同額の1000円/年が、令和6年度より新たに「森林環境税」として置き換わる形になっているため、納税義務者の表面的な負担額は5000円/年と、昨年度までと変わらないことになります。

総務省「地方税制度|森林環境税及び森林環境譲与税について」より、筆者作成

税金をうまく活用できていない市区町村も

森林環境譲与税については、その譲与が始まった令和元年度から、実際に市区町村に配分された金額のうち約半分は有効に活用されず、市区町村の基金として積み立てられている……という問題点が指摘されています。

森林環境譲渡税の各自治体への按分は、「私有林や人工林の面積」に応じた按分が55%、「人口」に応じた按分が25%、「林業従事者数」に応じた按分が20%とされています。

そのため、人口の多い自治体にはある程度の金額が按分されることとなり、例えば、私有林や人工林の面積がゼロの東京都渋谷区にも、一定金額が按分されています。

また、逆に私有林や人工林の面積が大きい自治体でも、担当部署で高齢化が進んだりそもそもの人員が不足していたりすることなどから、有効に活用できていない場合がある点などが指摘されています。

まとめ

令和6年6月には、森林環境税の徴収開始と同時期に、令和6年度の定額減税が実施されることになります。そのため、新たな国税の徴収によって、定額減税に対する効果を実感しづらい状況なのかもしれません。

また、「森林」とは縁遠い都市部に住んでいる方にとっては、森林環境税といっても、ピンとこない場合も多いのかもしれません。

ただし、私たち国民一人ひとりが負担する税金の使途や目的について、常に関心を持ち、適切に活用されているのかをチェックしていくことが重要であると思われます。

出典

総務省|地方税制度|森林環境税及び森林環境譲与税について

林野庁 森林環境税及び森林環境譲与税

執筆者:高橋庸夫

ファイナンシャル・プランナー