「住宅取得等資金の贈与税の非課税」を利用して、住宅購入をしたいのですが、消費税の増税にあたって、注意すべき点は?

特に、住宅やクルマといった大きな買い物の場合、2%の差とはいえ負担は大きくなります。住宅購入に向けた相談が増えています。

一方で、相続に対する準備の必要性について意識される親世代も増えてきました。親からの資金贈与を利用して住宅購入しようと考えられている方、子への生前贈与を考えている親世代のみなさん、消費税増税にあたって制度を検討してみましょう。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

目次

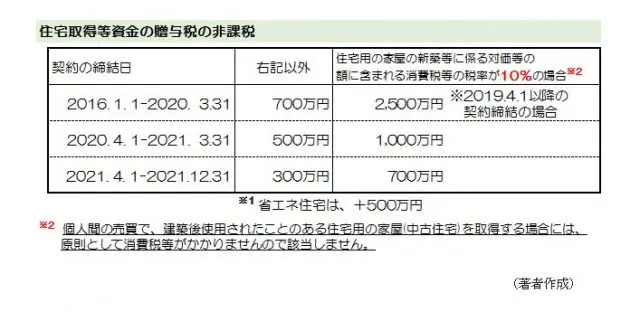

「住宅取得等資金の贈与税の非課税」制度の概要

父母や祖父母など(直系尊属と言います)からの贈与により、居住用の住宅を新築、取得または増改築などの対価に充てるための金銭を取得した場合、一定の条件において贈与税が非課税となります。

住宅取得の契約締結や引き渡しの時期、消費税適用の有無や税率によって、非課税となる上限額が変わります。相談者からの質問で多いのが「いつ住宅購入すれば得なの?」ですが、正解は一つではないためお答えするのが難しいところです。

消費税8%で上限額700万円と、消費税10%で上限額2500万円のみの比較ならば、非課税枠の大きい増税後のほうが有利とも言えます。ただし、注意が必要です。

注意点(1) 土地はもともと非課税

住宅取得にかかる代金のうち、土地については非課税です。消費税がかかるのは、建物部分のみです。

注意点(2) 個人間の売買は、消費税がかかりません。

上記の図※2(下線部分)と重複しますが、個人間の売買で、建築後使用されたことのある住宅用の家屋(中古住宅)を取得する場合には、原則として消費税などがかかりません。

新築分譲の場合には、販売会社からの売り出しですので消費税がかかります。消費税額は、販売価格表に表示されています。(逆算して土地、建物の価格の内訳を知ることができます)

「住宅取得等資金の贈与税の非課税」制度を利用する場合は、10月以降の引き渡し物件について、消費税10%適用、2500万円(省エネ住宅3000万円)まで非課税です。9月末までの引き渡しですと、消費税8%で700万円(省エネ住宅1200万円)までとなります。

中古住宅では多くの場合、売りたい人(個人)がいて、不動産会社(宅建業者)に売却依頼し、宅建業者は仲介役として買いたい人(個人)を探すという流れですので、その場合は消費税がかかりません。つまり、2019年10月以降でも、限度額は700万円(省エネ住宅1200万円)です。

物件により、いったん宅建業者が買い取り、自社物件として売り出すことがあります。最近では、リフォームやリノベーション(構造はそのまま、間取りや仕様を変更)して販売する形態が増えています。

宅建業者の立場から考えると、価値を上げることで価格も上げられますので、利益アップに繋がりますね。

この場合は、売り手が個人ではないので課税取引となり、消費税がかかります。10月以降の引き渡しであれば、消費税10%で贈与の非課税枠は、2500万円(省エネ住宅3000万円)です。

つまり、「いつ買うか」よりも、「どんな物件を買うか」に意識を向ける必要があるのです。ファイナンシャルプランニング的に考えると、幅広い選択肢から物件を探し、特例利用の贈与額は、700万円で想定しておいたほうがよいかもしれません。

消費税増税と「住宅取得等資金の贈与税の非課税」制度の背景

少子高齢化が進むなか、年金や医療・介護などの社会保障制度の危機的状況はますます深刻化すると言われています。その財源として確保しようとしているのが消費税です。

また、社会経済の停滞も課題となっています。「貯蓄率の高い親世代から子世代への資金移転を誘導し、教育費や住宅購入、レジャー資金としてお金を使ってもらおう。そうすれば経済が活性化し景気が上向く」という思惑なのです。

上記の非課税枠を見ると、消費税増税後2020年3月までの2500万円は、それ以降や要件以外に比べると大きな数字になっており、一気に資産移転を加速させようという意図が感じられます。

(3)ほかにも、こんなことに注意を

◆契約の時期と引き渡しのタイミング

課税取引の場合、引き渡しが10月1日以降の売買で、2019年4月以降の契約は決済(支払い)が引き渡し時となるため、消費税10%となります。気に入った物件があった際には、窓口となる担当者にご確認ください。

◆諸費用における消費税負担

意外とかかる住宅購入に伴う諸費用も、あらかじめ見込んでおく必要あります。仲介手数料や事務手数料、引越し費用や物品購入代金などは、増税分だけ負担が大きくなります。

◆暦年贈与との併用

贈与税の基礎控除(110万円)との併用可能です。あわせて、申告が必要となります。

いずれにしても、物件選びはご自身の価値観とタイミングだと思います。

人生における大きな買い物、そして長く過ごす大切な場所ですので、後悔しないように選びたいものです。「そのうえで制度を利用する」というスタンスのほうが、満足できるのではないでしょうか。

Text:大竹麻佐子(おおたけまさこ)

CFP🄬認定者・相続診断士