【年収の壁】「年収100万円・200万円・300万円」で働く場合、手取りはどう変わる?「扶養内・扶養を外れて働く場合」を、年金額とあわせてシミュレーション

本記事では「年収100万円」「年収200万円」「年収300万円」の年収別に、実際の手取り給与と将来受け取れる年金額についてシミュレーションします。

FP2級

年収100万円・200万円・300万円の場合の給与の手取り額は?

給与からは社会保険料や住民税、所得税などが差し引かれるため、会社から支払われた給与の全てが口座に振り込まれるわけではありません。

まずは、年収100万円・200万円・300万円それぞれの場合に、税金などが差し引かれた後の給与の手取り額がどれくらいになるのか見ていきましょう。なお、加入する健康保険や各自治体によって、社会保険料額や住民税額が異なるため、あくまで参考金額となります。

年収100万円の場合

年収100万円の場合は、住民税・所得税が非課税です。また、社会保険料についても、配偶者の扶養内の金額です。そのため、基本的に給与から差し引かれる税金はなく、年収100万円の人の給与の手取り額は年収100万円となります。

年収200万円の場合

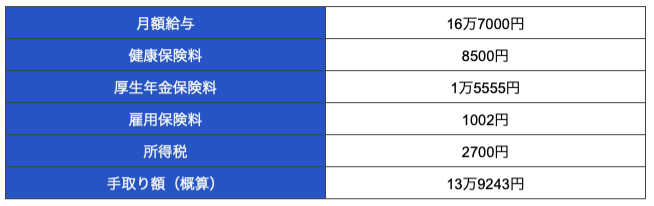

年収200万円の場合は、住民税・所得税・社会保険料のいずれも給与から差し引かれます。年収200万円を12ヶ月で割ると1ヶ月あたり約16万7000円となり、厚生労働省のシミュレーションを使用すると、手取り額は図表1のように計算できます。

図表1

厚生労働省 社会保険加入による手取りシミュレーションより筆者作成

1ヶ月あたりの手取り額は13万9243円となるため、年間の手取り収入は167万916円です。税金と社会保険料で約33万円が給与から差し引かれることがわかりました。

年収300万円の場合

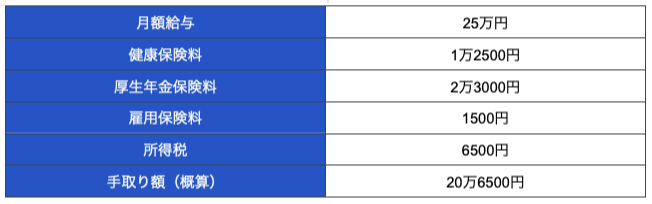

年収300万円の場合も、年収200万円の場合と同様に、住民税・所得税、社会保険料が給与から差し引かれます。年収200万円と同条件で試算すると、毎月の給与の手取り額は図表2のようになります。

図表2

厚生労働省 社会保険加入による手取りシミュレーションより筆者作成

年収300万円の場合、1ヶ月あたりの給与は25万円です。25万円から税金を差し引いた手取り額は、20万6500円となりました。年間に換算すると手取り額は247万8000円となるため、税金として約52万円が差し引かれると考えられます。

年収100万円・200万円・300万円の場合の将来の年金額は?

年収から差し引かれる税金額の比較では、年収が上がるほど損に感じる人が多いのではないでしょうか。ここからは、年収が変わることによって将来受け取れる年金額がどれくらい変わるかも見ていきます。

ここでは、年金額の増加がわかりやすいように、20歳から今までは専業主婦(主夫)、40歳から20年間働くものとして試算します。

年収100万円の場合

年収100万円の場合は、配偶者に扶養される第3号被保険者となり、給与からの厚生年金保険料の支払いがありません。

つまり、年金における「報酬比例部分」がいっさいない状態のため、将来受け取れる年金額は「老齢基礎年金」のみで、専業主婦(主夫)を続けた場合と比べて増加はありません。

給与から税金が差し引かれない代わりに、年金額も増えないということになります。なお、2024年時点での老齢基礎年金額は、満額で1ヶ月あたり6万8000円です。

年収200万円の場合

続いて、年収200万円で今後20年間働き続けた場合に、将来受け取れる年金額がどれくらい変化するのかを見ていきます。厚生年金の計算は次の計算式を使用します。

平均標準報酬額×5.481/1000×加入期間の月数

この式に当てはめると、次のように計算できます。

16万7000円×5.481/1000×240ヶ月=21万9678円

老齢基礎年金のみと比べて、年間で約22万円の年金を上乗せで受け取れます。1ヶ月あたりの年金額は6万8000円から約1万8000円増えて、約8万6000円です。

仮に老齢年金を65歳で受給開始してから30年間受け取ると考えると、老齢基礎年金のみの場合と比べて総額648万円多く受け取れることになります。

年収300万円の場合

では、年収300万円の場合はどうでしょうか。前述の計算式に年収300万円の人の平均標準報酬額25万円を当てはめて計算し、将来受け取れる老齢厚生年金を算出します。

25万円×5.481/1000×240ヶ月=32万8860円

老齢基礎年金のみの場合と比べて、年間で約33万円の年金を上乗せできる計算です。1ヶ月あたりの年金額は、6万8000円から約2万7000円増えて約9万5000円となります。

年収200万円の試算と同様に、年金を65歳から30年間受け取った場合を考えると、老齢基礎年金のみの場合と比べて総額972万円多く受け取れます。

手取り収入と年金額のまとめ

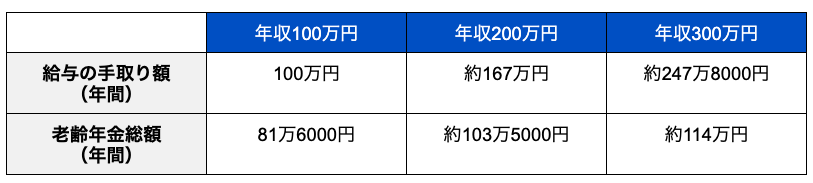

ここまでのシミュレーションをまとめると、図表3のようになります。

図表3

ここまでのシミュレーションより筆者作成

年収が増えると、税金として徴収されて目先の収入は減ってしまいます。しかしその分、将来受け取れる年金額は増え、長生きするほど受け取れる年金の総額は増えていきます。

どちらが得かは一概には言えませんが、自身の状況や体調、家庭の経済状況などを考慮して、楽しく働ける方法が見つかると良いですね。

出典

厚生労働省 社会保険適用拡大特設サイト 社会保険加入による手取りシミュレーション

全国健康保険協会 協会けんぽ 保険料率

日本年金機構 厚生年金保険料額表

厚生労働省 雇用保険料率について

国税庁 令和6年分 源泉徴収税額表

日本年金機構 令和6年4月分からの年金額等について

執筆者:古澤綾

FP2級