年末調整で「生命保険料」を申告していないことに気付いた! 会社に相談したら「変わらないから出さなくていい」と言われたけど、それってなぜですか?「確定申告」すべきですよね…?

特に生命保険料控除については、その種類の多さに加え、会社に申告書や控除証明書を提出しなければならず、手続きが煩わしいと感じる人もいるでしょう。

本記事では、年末調整や生命保険料控除の概要に加え、生命保険料控除の上限などについて解説します。また、年末調整で必要な手続きができなかった場合、どうすればいいかについても解説しますので、参考にして下さい。

FP2級

そもそも年末調整とは

年末調整とは、給与が支給される際に源泉徴収された所得税を、年間の税額として確定させる作業です。源泉徴収額は、国税庁の「給与所得の源泉徴収税額表」によって、給与額や扶養親族の数などに応じて定められています。徴収した会社は、毎月10日までに所得税として納めなければなりません。

ただ、源泉徴収額はあくまで概算であり、実際には所得控除などの多寡で税額が変動します。そのため、最終的には源泉徴収された税額の年間合計と、正確な年税額を一致させなければなりません。つまり年末調整はその精算手続きなのです。

年末調整では、所得控除の1つである生命保険料の控除証明書などを提出し、所得控除額を確認した上で、所得税の金額を再計算します。所得税額の確定後は、源泉徴収されていた所得税が多すぎた人には還付、少なかった人には追加徴収が行われます。

生命保険料控除とその上限

所得控除には、生命保険料控除以外にも、基礎控除、扶養控除、配偶者控除、社会保険料控除といったさまざまな控除があります。その中でも生命保険料控除は、支払った保険料の証明が必要です。

そのため、保険料が給与天引きの人以外は、申告書とともに、生命保険会社から送付される「控除証明書」もしくはその電子データを提出しなければなりません。

また、生命保険料控除には、生命保険料以外に介護医療保険料や個人年金保険料も該当します。さらに2012年1月以降に契約した「新契約」と、それ以前に契約した「旧契約」に分かれるため注意が必要です。

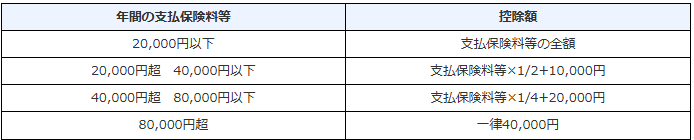

まず、新契約に基づく新生命保険料、介護医療保険料、新個人年金保険料であれば、保険料の種別ごとの控除額は図表1の金額となり、上限もあります。

図表1

国税庁 No.1140 生命保険料控除 新契約(2012年1月1日以後に締結した保険契約等)に基づく場合の控除額

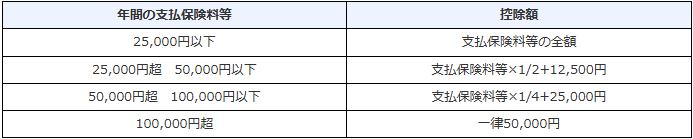

次に、旧契約に基づく旧生命保険料と旧個人年金保険料の種別ごとの控除額は図表2の金額です。

図表2

国税庁 No.1140 生命保険料控除 旧契約(2011年12月31日以前に締結した保険契約等)に基づく場合の控除額

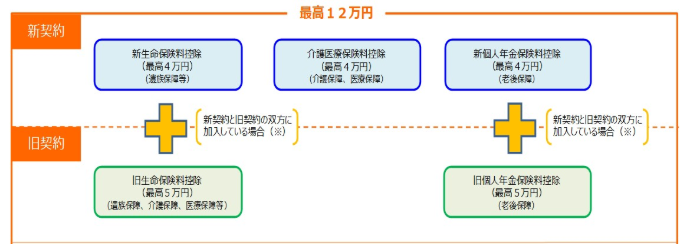

さらに、保険料の種別ごとに計算した控除額の合計は図表3のとおり「最高12万円」と設定されています。新制度と旧制度が混在した場合の計算はさらに複雑ですが、いずれにしても12万円が上限であることには変わりません。

図表3

国税庁 No.1140 生命保険料控除 生命保険料控除の金額

※新契約と旧契約の双方に加入している場合は、旧契約の支払保険料等の金額によって控除額の計算方法が変わります。

※旧契約の保険料が6万円超の場合、旧契約の支払保険料等の金額に基づいて計算した控除額(最高5万円)

※旧契約の保険料が6万円以下の場合、新契約の支払保険料等の金額に基づいて計算した控除額と旧契約の支払保険料等の金額に基づいて計算した控除額の合計(最高4万円)

そのため、提出し忘れていた控除証明書があったとしても、保険料の種別ごとの控除上限や、控除額の合計12万円に達していれば、提出しても最終的な税金は同じです。会社で「変わらないから出さなくていい」と言われたのであれば、すでに上限に達していなかったか、確認してみるといいでしょう。

もし、年末調整の修正が間に合わなかったら

年末調整で申告すれば控除可能だったものが未提出なら、改めて提出することで節税につながります。会社によって書類の提出期限に違いはあるでしょうが、会社は1月10日までに税務署に源泉徴収した税金を納付し、1月末には各種法定調書を提出しなければなりません。

そのため、1月中ならば修正できる可能性もありますが、いずれにしても未提出に気が付いたら、速やかに勤務先の担当者に確認することが大切です。

もし、年末調整での修正ができなかった場合、会社が発行する源泉徴収票や必要書類を持参し、税務署などで確定申告する必要があります。申告期間は毎年2月16日から3月15日までの1ヶ月ですが、国税庁ホームページの「確定申告書等作成コーナー」を利用して確定申告書を作成したり、提出したりすることも可能です。

まとめ

年末調整の作業の中でも、控除証明書の添付が求められる生命保険料控除の申告は煩わしいため、証明書の提出が漏れてしまうことがあるかもしれません。ただ、控除額が上限に達していれば、それ以上提出しても結果は変わらないため、改めて確定申告する必要はありません。

いずれにしても、年末調整は会社員にとって納税額を確定させるのに欠かせない作業です。控除の内容を理解した上で、申請や提出し忘れたものがないか、改めて確認してみてはいかがでしょうか。

出典

国税庁 No.1140 生命保険料控除

執筆者:松尾知真

FP2級