給与明細の所得税ってどう計算されてるの? 社会人として知っておきたい基礎知識

給与明細書に書いてある、控除されるものには、社会保険料、所得税、住民税があります。これらが差し引かれた残りが自分で自由に使える手取り収入となります。今回は、控除されるもののうち、所得税はどんな計算になっているのかをお伝えします。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

所得税(源泉徴収)で差し引く控除とは?

所得税の計算をするときは、給与明細書に書いてある、課税される支給合計から社会保険料を差し引きます。

例えば、月ごとにお給料をもらっていて、「給与所得者の扶養控除等申告書」を提出している場合

(給与明細書の内訳)

基本手当:30万円

残業手当:2万円

非課税通勤手当:9000円

健康保険料:1万8800円

厚生年金保険:2万9280円

雇用保険:987円

扶養する親族等の数:1人

(配偶者、所得の見積額が85万円以下)

課税される支給合計

30万円+2万円=32万円

社会保険料合計

1万8800円+2万9280円+987円=4万9067円

社会保険料を差し引いたあとの給与の金額は32万円-4万9067円=27万933円となります。

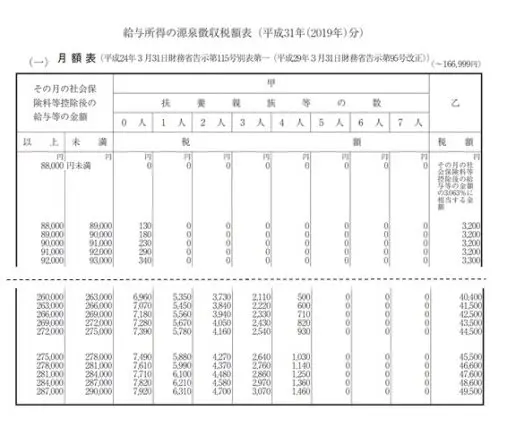

ここまで計算すると、あとは下図の「給与所得の源泉徴収税額表(月額表)」(※1)で、確認をしていきます。そのときに「給与所得者の扶養控除等申告書」を提出していれば、「甲」の欄を見ます。

また、社会保険料を差し引いた金額が27万933円ですから、「給与所得の源泉徴収税額表(月額表)」の左端の「その月の社会保険料控除後の給与等の金額」の「26万9000円以上27万2000円未満」と「扶養親族等の数」の「1人」の交わったところの金額「5670円」が所得税となります。

(国税庁より引用)

所得税のしくみは?

所得税は、原則、個人が1月1日から12月31日までに得た所得に対して課税されます。また、税金がかかってくるのは課税所得だけです。非課税通勤手当には税金はかかりません。

所得税は、担税力(実際に税負担を受け持つことができる能力のこと)に応じた課税を目的としています。 上記からも分かるように、扶養親族の数や社会保険料を差し引いた金額が課税所得金額となるわけです。

給与所得は、毎月、給与が支払われるたびに所得税を源泉徴収されているのが上記の例でお分かりいただけたと思います。給与のほかに所得がない場合は、会社で行われる源泉徴収所得税等の清算、つまり年末調整を受けることによって確定申告を行う必要がないわけです。

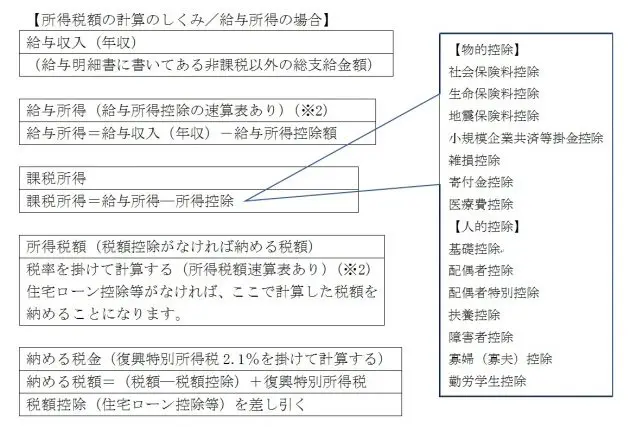

もし、会社が年末調整してくれなかったら? (給与所得の場合)

上記の所得税は、会社員の方が1年間の所得税をまとめて納めるのは大変なので、会社で毎月、計算して給与から差し引いてくれます。しかし、控除されるものは最低限ですから、通常は年末調整での申告が必要となってきます。

もし、会社が所得税の計算をしてくれなかったら、大変ですね。以下に、給与所得の所得税額の計算のしくみと、所得控除などをまとめました。

*所得控除の中で雑損控除や医療費控除などを受けるためには、確定申告が必要です。住宅ローン控除は1年目だけは確定申告が必要です。2年目以降は年末調整で申告できます。

まとめ

会社員の方は、自分で確定申告することなく、年末調整で1年間の課税関係は終わることになります。しかし、医療費控除などは確定申告をしなければ還付金は返ってきません。

少しでも税金のしくみを知ることで得をすることもあります。裏を返せば、申告しないことで損をしている可能性もあります。自分の所得税がいくら差し引かれているのか、把握することが大事だと思います。

引用・出典

(※1)国税庁 給与所得の源泉徴収税額表(月額表)

(※2)国税庁 給与所得者と税(給与所得の金額の計算)

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者