生命保険は契約形態で税金が変わる? 損をしないために仕組みを理解しておこう

一級ファイナンシャル・プラニング技能士、CFP、相続診断士、証券外務員(2種)

早稲田大学大学院を卒業して精密機器メーカーに勤務。50歳を過ぎて勤務先のセカンドライフ研修を受講。これをきっかけにお金の知識が身についてない自分に気付き、在職中にファイナンシャルプランナーの資格を取得。30年間勤務した会社を早期退職してFPとして独立。「お金の知識が重要であることを多くの人に伝え、お金で損をしない少しでも得する知識を広めよう」という使命感から、実務家のファイナンシャルプランナーとして活動中。現在は年間数十件を越す大手企業の労働組合員向けセミナー、およびライフプランを中心とした個別相談で多くのクライアントに貢献している。

契約形態で変わる死亡保険金にかかる税金の種類

生命保険では、被保険者(保険をかける人)と契約者(保険料を払う人)、受取人(保険金を受け取る人)の組み合わせ(契約形態)で、保険金を受け取るときにかかる税金の種類が大きく違います。

かかる税金の種類としては、相続税、所得税(一時所得)、贈与税ですが、それぞれ同じ金額の保険金に対して支払う税金の金額が大きく違うのです。

筆者作成

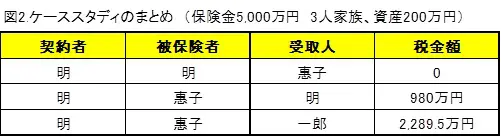

ケーススタディーで学ぶ税金の額

それではケーススタディーとして、明さん(夫)と惠子さん(妻)、それに3歳の一郎くん(子)の3人家族を想定します。

明さんは、夫婦二人で家族の将来に備える意味で5000万円の生命保険をかけることにしました。そこでFPに相談したところ、受け取る保険金には税金がかかり、しかも契約の形態で税額が随分違うことを知りました。明さんの資産は200万円とします。

ケーススタディー 1)明さんが自分に保険金5000万円をかけて、妻の惠子さんを受取人にした場合・・・> 相続税がかかりますが税額はゼロです。

相続人が死亡保険金を受け取るときは、(500万円×法定相続人の数)だけ非課税になります。また相続税は(3000万円+600万円×法定相続人の数)の基礎控除があります。

明さんが死亡保険金を受け取るときにかかる相続税の課税所得は以下の通りです。

200万円+(5000万円-500万円×2人)-(3000万円+600万円×2人)=0

したがって税額はゼロです。

ケーススタディー 2)明さんが妻の惠子さんに保険金5000万円をかけて、受取人を自分にした場合・・・> 所得税(一時所得)がかかります。死亡時までにかけた保険料の総額が50万円とした場合の一時所得にかかる税額は980万円となります。

一時所得の課税所得は、1/2×{受取保険金額-(支払った保険料の総額+50万円)}で、他の所得と合算して税率をかける総合課税となります。

他の所得を除いた受取保険金に対しては、税率40%(課税所得1800万円超4000万円までに該当)で所得税は以下の通りになります。

1/2×{5000万円-(50万円+50万円)}×40%=980万円

ケーススタディー 3)明さんが妻の惠子さんに保険金5000万円をかけて、受取人を息子の一郎くんにした場合・・・> 贈与税がかかります。明さんが死亡したときに一郎くんは未成年だとしたら一般税率の55%がかかり、税額は2289.5万円にもなります。つまり受け取る保険金の半分近くを税金で納めなければなりません。

贈与税(110万円は贈与税の基礎控除)の計算は以下の通りです。

(5000万円-110万円)×55%-400万円=2289.5万円

(※)を元に筆者作成

以上のケーススタディーから分かることは、契約者と被保険者を同一人とし、保険金を受け取る人を相続人とすれば、相続税の対象となり、非課税額も大きいことから支払う税額もゼロか少なくて済みます。それを知らずに、契約者、被保険者、受取人を別々な人にして贈与税の対象にならないように気をつけましょう。

その他の保険で税金がかかる場合

満期保険金や解約返戻金にも税金がかかる場合があります。

筆者作成

養老保険などの生存保険に加入して満期保険金を受け取った場合や、終身保険を途中解約して解約返戻金を受け取った場合などで、受け取るまでに支払った保険料を差し引いた受取金に、所得税(一時所得)または贈与税がかかります。

契約者と同じ人が受け取るのであれば所得税(一時所得)が課税され、契約者と違う人が受け取るのであれば贈与税が課税されます。

ただし一時所得の所得税には50万円までの特別控除が、贈与税であれば110万円までの基礎控除があるので、利率の低い(あるいはマイナスになる)現在の保険ではそれほど心配しなくて大丈夫でしょう。

終わりに

保険金を受け取るときに税金がかかる場合があることを知らない人は、意外と多いようです。特に生命保険を契約するときには、契約形態によって支払う税金の金額が大きく違うので気をつけましょう。

出典

(※)国税庁 No.1750 死亡保険金を受け取ったとき

執筆者:村川賢

一級ファイナンシャル・プラニング技能士、CFP、相続診断士、証券外務員(2種)