その領収書、捨てないで!会社員でも簡単にすぐできる2つの節税テクニックとは?

そうした収入減を補う方法として、まず副業や節約などが思いつきますが、それだけではありません。収入から差し引かれる「税金」を減らす方法、つまり「節税」があります。

「節税」にはさまざまな方法がありますが、本記事では、忙しい会社員の方でも「簡単に、すぐできる」節税のためのテクニックを2つご紹介します。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

目次

テクニック1:レシートや領収書は家族の分も含めてすべて取っておく

節税の第一歩として、まずは「レシートや領収書をすべて取っておく」ことから始めましょう。それらの中には、税金を減らすことができるさまざまな控除に使えるものがあるからです。

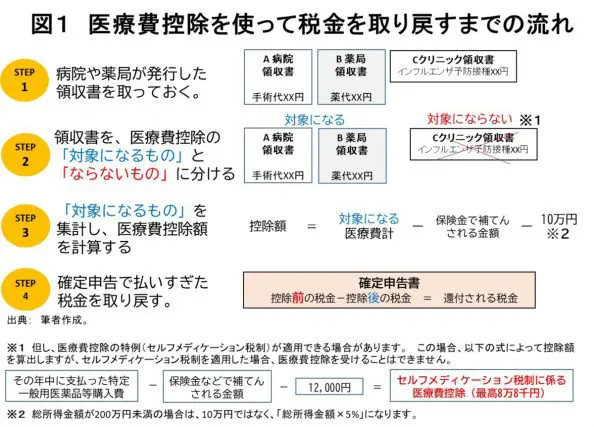

一例として、「医療費控除」をご紹介します。

「医療費控除」とは、本人が支払った「医療費」や治療に関わる医薬品、病院への交通費などを、所得(給与や賞与から差し引かれる所得税や住民税の算出の元になる額)から差し引くことができる制度です。

原則、その年に支払った医療費合計が10万円を超えていれば、その超えた分を所得から差し引くことができるので、結果として税金を減らすことができます。

なお、医療費控除を受けるにあたって、次のことに気を付けましょう。

1つ目は、自分の病気だけでなく、家族や親族の医療費の領収書も、自分が支払ったものであれば原則、医療費控除を受けられるので、捨てないで保管しておきましょう。

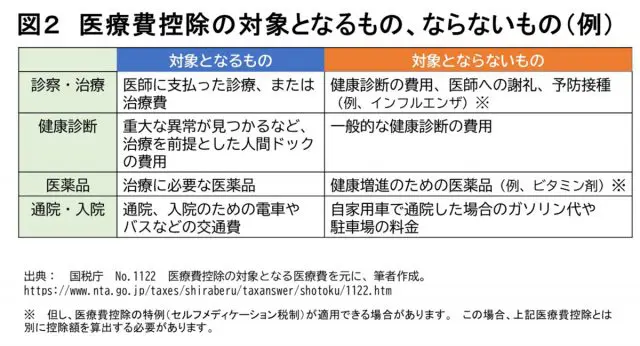

2つ目は、医療費控除には特例(セルフメディケーション税制)があることです。医療費控除は、主に、「病気やケガなどの治療」にかかった費用が対象であるのに対し、本特例は、「健康増進や病気の予防」にかかった費用を対象にしていることです。

本特例を使えば、図2において対象外となっている「インフルエンザ予防接種」やドラッグストアで購入した「ビタミン剤」なども、控除の対象になる場合があります。

ただし、本特例を使った場合は、医療費控除は使えないので注意してください。

3つ目は、医療費控除を受けるには確定申告が必要なことです。慣れていない方にとってはハードルが高いかもしれません。そのような方は、取りあえず領収書を持って、税務署へ相談してみましょう。

その際、国税庁のサイトにある「医療費集計フォーム」(※1)に、これまで支払った医療費をまとめておくとスムーズです。

もし、これまで医療費をたくさん支払ってきたのに、今まで一度も医療費控除をしたことがない、という方であれば、過去にさかのぼって税金を再計算することで、税金が戻ってくる可能性もあります。

テクニック2:過去の源泉徴収票を集めて、間違いを徹底的にチェック

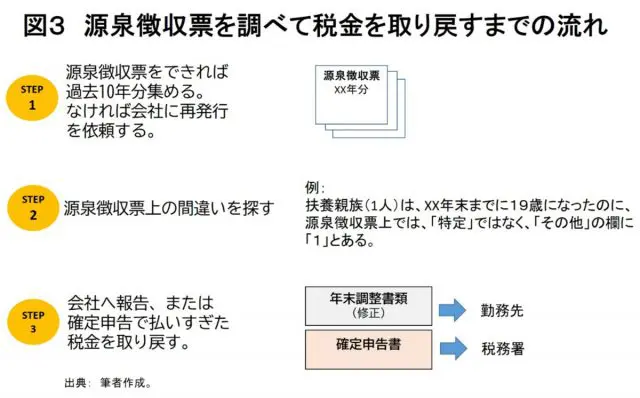

次に、会社が発行した源泉徴収票を過去(できれば5年分)まで調べて、間違いがないかチェックしてみましょう。ここからも、税金を取り戻す項目が見つかることは決して少なくありません。

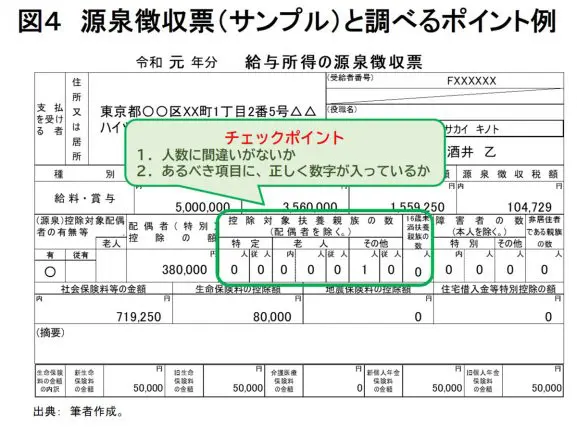

探すポイントはいくつかありますが、ここでは、図4の源泉徴収票サンプルを元に、「控除対象扶養親族の数(配偶者を除く)」を見てみましょう。

ここで、その年の12月31日時点での扶養親族の数や、あるべき項目に正しく数字が記載されているかをしっかりチェックしましょう。

ここが間違っていると、源泉徴収された税金の計算上、差し引くことのできる「扶養控除」が正しく反映されず、給与から差し引かれた税金が本来より多すぎた可能性があります(逆に不足の場合もあります)。

それでは、どうすれば払いすぎた税金を取り戻すことができるのでしょうか。そのために、まず扶養控除を受けるための要件を理解しましょう。

扶養控除とは、納税する本人に「控除対象扶養親族」がいる場合、一定の控除額を(医療費控除の項でもご説明した)「所得」から差し引くことができる制度です。

ただし、この「扶養親族」には、「年間の合計所得金額が38万円以下」など、明確な定義があるので注意が必要です(※2)。

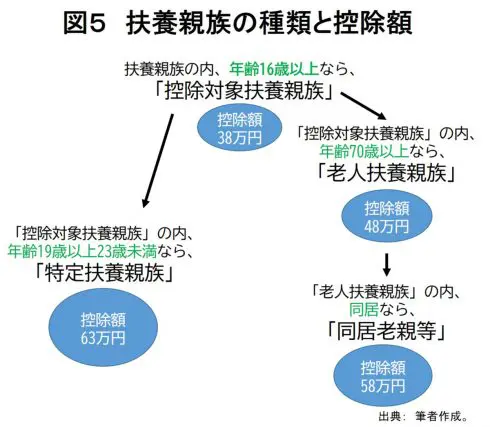

この「控除対象扶養親族」は、図5にあるとおり、年齢や、同居しているかどうかなどによって、控除額が変わってきます。

こうした「年齢」や「同居」などは、年末調整で提出する「給与所得者の扶養控除等申告書」に自分で記載した情報が元になります。

筆者もそうなのですが、日々忙しい業務の中、年末調整の書類が人事部から配られると、面倒になって前年と同じ内容をそのまま記載したり、あいまいな記憶で片づけてしまったりしがち。その結果、間違った情報を元に計算された税金が毎月給与から引かれてしまうのです。

税金を払いすぎていたら申告はいつでもできる。今すぐ行動を

これまでご紹介した2つのテクニックを使って、改めて税金を計算した結果、これまで支払った税金より少なくなったら、すぐに税務署で税金の還付手続きを行いましょう。

税金を支払うための「確定申告書」は通常、毎年2月15日から3月15日に提出しますが、還付のための申告書はいつでも提出できます。本記事を読んで「もしや」と思った方は、今すぐに行動してみましょう。

(出典及び注釈)

(※1)国税庁「医療費集計フォームのダウンロード」

(※2)扶養親族の範囲は、国税庁「No.1180 扶養控除」を参照してください。

※2020/08/06 内容を一部修正させていただきました。

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員