2020年の控除の改正で何が変わった? 内容をおさらい

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

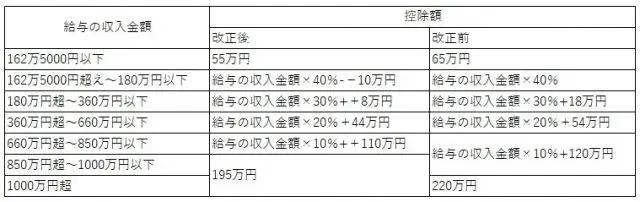

給与所得控除に関する改正

給与所得控除は次のように控除額が10万円引き下げられました。これにより、全体的に税負担が重くなったように感じられますが、後述する基礎控除の改正により、給与収入が850万円以下の方であればプラスマイナス0となります。逆に850万円を超えるような高所得者は税負担が重くなります。

※筆者作成

基礎控除の変更

基礎控除については所得に関係なく一律38万円だったものが所得が大きくなるごとに小さくなるよう変更され、所得が2500万円を超える高所得者については基礎控除の適用を受けられなくなりました。所得が2400万円以下の方は基礎控除の額が10万円分増え48万円となりました。

※筆者作成

子ども・特別障害者等を有する者等の所得金額調整控除の創設

その年の給与の収入金額が850万円を超える方で、次のいずれかに該当する場合、給与の収入金額(給与の収入金額が1000万円を超える場合には1000万円)から850万円を控除した金額の10%に相当する金額を給与所得の金額から控除することとされました。

・所得者本人が特別障害者

・同一生計配偶者が特別障害者

・扶養親族が特別障害者

・扶養親族が年齢23歳未満

未婚のひとり親に対する税制上の措置

現に婚姻をしていない、または配偶者の生死の明らかでない一定の人のうち、次に掲げる要件を満たす人はひとり親として、ひとり親控除の対象になります。その場合、その年分の総所得金額、退職所得金額または山林所得金額から35万円を控除することができるようになりました。

・生計を一にする子を有すること

・合計所得金額が500万円以下であること

・事実上婚姻関係と同様の事情にあると認められる人がいないこと

寡婦(寡夫)控除の見直し

寡婦について下記のとおり要件が追加され、かつ、寡婦(寡夫)控除がひとり親に該当しない寡婦に係る寡婦控除として扱われるようになりました。

・扶養親族を有する寡婦について、合計所得金額が500万円以下であること

・事実上婚姻関係と同様の事情にあると認められる人がいないこと

なお、これに合わせて特別の寡婦に該当する場合の寡婦控除の特例が廃止されました。

2020年は高所得者の税負担が重くなったが低所得者層への負担は軽くなった

2020年の控除の改正の目玉は何といっても基礎控除と給与所得控除の改正です。これにより、所得が850万円以上あるような高所得者は実質増税となっています。一方、未婚のひとり親に対する税制上の措置など支援が必要な層へは減税措置をとっています。

私たちを取り巻く税制は常に変化しています。知らないうちに税制が変わって驚いてしまわないよう、税制改正についてアンテナを張っておき、改正が起きたら必ず確認しておいてください。

執筆者:柘植輝

行政書士