本稿では、投資信託のコストのまとめと補足です。

株式会社fpANSWER代表取締役

専門学校東京スクールオブビジネス非常勤講師

明星大学卒業、放送大学大学院在学。

刑務所職員、電鉄系タクシー会社事故係、社会保険庁ねんきん電話相談員、独立系FP会社役員、保険代理店役員を経て現在に至っています。講師や執筆者として広く情報発信する機会もありますが、最近では個別にご相談を頂く機会が増えてきました。ご相談を頂く属性と内容は、65歳以上のリタイアメント層と30〜50歳代の独身女性からは、生命保険や投資、それに不動産。また20〜30歳代の若年経営者からは、生命保険や損害保険、それにリーガル関連。趣味はスポーツジム、箱根の温泉巡り、そして株式投資。最近はアメリカ株にはまっています。

目次

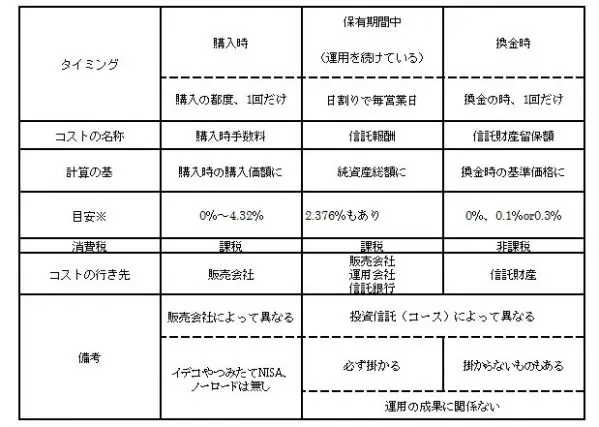

投資信託のコストについて…まとめ

投資信託に掛かるコストについて、上記の表にまとめてみましたが、いかがでしょうか?

タイミング別にみると、「投資信託って、いつも、コストが掛かる」というイメージになってしまいそうですね。「まあ、運用をプロに任せているのだから当然といえば、当然」と醒めた見方をする読者もいらっしゃるでしょうか。

もし、予定通り2019年に消費税の税率UPがなされれば、少なくとも購入時手数料や信託報酬にも影響します。つまり、事実上、「コストUP」ということになります。

だからといって、投資信託を「増税前のタイミングに、駆け込みで購入する」というのは違うような気がします。投資信託のコストに掛かる消費税の税率の変化を「投資のタイミング」と捉えて投資を行うのも、何だか違うような気がします。

投資信託をコストだけで選ぶのなら

投資信託の購入のタイミングを「消費税の増税前」とするのは違和感があります。投資信託をコストだけで選ぶのは、いかがなものでしょうか?

もし、投資信託をコストだけで選ぶのでしたら、「ノーロード」で「信託財産留保額が掛からない」、そして「信託報酬がなるべく安い」投資信託を選べば良いのです。つまり、「コストを極力抑えた投資信託選び」が実現することになります。

しかし、投資信託の運用の成果とコストの高低は、リンクするものなのでしょうか?

いかにコストを抑えようとも、「運用の成果がイマイチ振るわない」となれば、やはり面白くないですよね。まあ、運用の成果が振るわないのに「コストがたっぷり掛かる」場合は、もっと腹立たしくなりますが…。

まだ、「コストが抑えられている、でも運用の成果が振るわない」方がマシですかね?

逆に、コストはしっかり取られるけど「満足が行く、そして納得できる運用の成果を上げてくれた」という投資信託の方が良いと筆者は思います。

コストは投資信託を選ぶための目安にはなると思いますが、「コストだけで投資信託を選ぶ」のも違うと思うのです。

かつては「回転売買」、すなわち「乗り換え」を繰り返すのが販売の主流(?)

今度は、投資信託を売る側、すなわち、投資信託の販売会社の側からコストを考えてみることにしましょう。

かつては投資信託の販売というと、ワンショット(=まとまった金額による一括投資)による回転売買…つまり「乗り換え」がメインだったような気がします。「乗り換え」とは、今、持っている投資信託を売るのと同時に、新たな投資信託を購入することです。

筆者が今から10年ほど前に、ある投資家の、銀行における投資信託の購入履歴を見せてもらったのですが、規則正しく「半年ごと」に投資信託の「乗り換え」が行われていました。

筆者も当時は若かったですね。思わず、「へぇ~」と感嘆の声を上げてしまいましたが、投資家がキチンと利益を上げることができていれば、別に乗り換えでもナンでも良いと思います。

しかし、乗り換えを繰り返すたびに、見事に投資家のお金がシュリンクし続けていました。最初は「億単位」だったのが、「このまま続けていると、千万を切るかもしれませんね」と言ってしまえるほどに。

なぜ、こんなことになっていたのかといえば、勘の鋭い読者なら、もうお気づきかもしれませんね。いわゆる「手数料(=購入時手数料)稼ぎ」です。ちなみに、上述の「半年ごと」とは、3月と9月です。つまり、「(販売会社である銀行の)決算」のタイミングということですね。

決して、極端な例ではないと思いますよ。金額はともかく、同じような話は、1件や2件ではありませんから

これからは「保有し続ける」が主流に(?)

引き続き、投資信託を売る側、すなわち、投資信託の販売会社の側からコストを考えてみることにします。

これからは「投資信託の乗り換え」ではなく、投資家に、一度買った投資信託を「いかに長く持ち続けていただくか」というのが、販売会社のスタンスになると考えられます。

なぜでしょうか?そうです。信託報酬を得続けることができるからです。

例えば、信託報酬1.08%の投資信託を1億円、10年持ち続けた投資家がいたとしましょう。

108万円の信託報酬が、毎年、入ってくることになるのです。もちろん、投資信託は運用していますから、1億円が1億円のままということはありえず、日々、変化します。また、信託報酬は、その全額が販売会社のものになるわけではなく、販売会社と運用会社、それに信託銀行とで按分して受け取ります。

投資家に長く持ち続けてもらって、信託報酬で稼ごうというのですから、投資家が購入した時に掛かる「購入時手数料」は、(販売会社は)まあ、それほどこだわらなくても良いわけです。

販売会社は「保有し続ける」で稼ぐ時代か?…その究極はイデコと、つみたてNISA

イデコ専用の投資信託をみていると、純資産総額が増え続けているか横ばいのものがほとんどで、「純資産総額が減り続けている」ものは無いようです。

と言いますのも、イデコは60歳(=いずれは65歳)まで掛け金を拠出し、運用を続けることが前提で、換金することはできても、換金した現金を途中で引き出すことは原則としてできません。また、掛け金の拠出もワンショット(=一括)ではなく、少なくとも年に2回以上、毎月が原則の「積み立て投資」です。

なので、投資信託の純資産総額が増え続けて当たり前は、言い過ぎかもしれませんが、イデコ専用の投資信託の純資産総額は増え続ける環境が整っているのです。

イデコ専用の投資信託は「つみたてNISA」にも、似たようなことが言えると思います。

しかし、「つみたてNISA」はイデコとは異なり、換金した現金をいつでも引き出すことが可能です。しかし、非課税の期間は20年、そして、投資の方法は「毎月、定期的に積み立て投資」が前提です(=金融機関によっては「増額月」を設けることもできますが)。

イデコにせよ、つみたてNISAにせよ、「長い時間を掛けて、積み立てて投資をする」スタンスです。販売会社の側に立って考えると、「時間と共に純資産総額が増える」、すなわち「時間と共に、信託報酬の額が増えていく」ということになります。

信託報酬で稼ぐ、つまり、投資家が保有し続けている投資信託の信託報酬で稼ぐ、ということですが、ワンショットによる投資信託の販売に慣れてきた販売会社の従業員はもちろん、販売会社の経営姿勢を変えることができるのでしょうか?

まとめに代えて

コストの補足ということで、コストの行き先である販売会社の、その販売の主流についてみてきました。

イデコやNISAなどの国の後押しもある投資信託ですが。まだまだ、馴染まないと申しますか、難しい側面もありますね。読者の皆さまの理解の手助けになることを願いつつ、本稿のペンを置かせていただきます。

Text:大泉稔(おおいずみ みのる)

株式会社fpANSWER代表取締役