更新日: 2021.03.14 その他資産運用

これからインフレになるの? 物価連動国債ってなに?

私たちは、なんとなく、インフレ=悪のような印象を持っていますが、例えば、オイルショックの頃のハイパーインフレの話題がいまだに語られるため、このようなイメージを持ってしまっているのかもしれません。

ハイパーインフレというのは、日本語では狂乱物価などと訳されます。日銀が超大規模に金融緩和政策を実施している以上、ハイパーインフレになる可能性は極端に低いといえますが、程よいインフレーションが実現される可能性はあります。

このようなことから、コロナショック後の日本経済において、物価が上昇するかどうかが話題になっているようです。そこで注目されているのが「物価連動国債」という債券ですが、これについて仕組みを見ていきたいと思います。

執筆者:重定賢治(しげさだ けんじ)

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

物価連動国債の概要

その前に、物価が上がるかどうかは、金融緩和政策の行方次第で決まるわけですが、日銀の基本方針として、年率2.0%の物価上昇率が安定的に持続するまで金融緩和政策を維持するとしているため、この水準まで物価が上がるとするならば、という視点で話を進めていきます。

本来なら、物価が上昇しにくいだろうと予測できる要因がいくつかありますが、これについてはここでは言及しないため、その点はご留意ください。財務省のホームページで物価連動国債の商品設計が紹介されています。

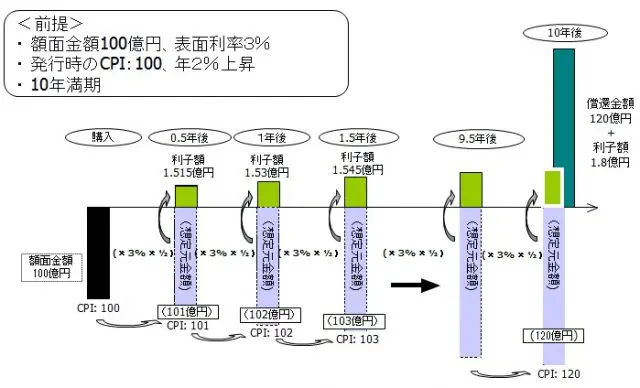

物価連動国債のイメージ

※出典:財務省 「物価連動国債の商品設計」

物価連動国債の特徴は、元金額が物価の動向に連動して増減する点です。つまり、物価が上昇すると、元金額が増え、反対に物価が下落すると、元金額が減るという仕組みです。そして、国債であるため利率、つまり、金利が付与されています。償還時は、金利に係る利息分と償還時の元金額が手元に戻ってくるという商品設計になっています。

上の図では、物価の変動に合わせて増減する元金を想定元金額と表現しています。また、利率(金利)については表面利率と表現されています。このため、上の図を見ながら、言葉を読み替えてみると、概要が理解しやすくなると思います。

【PR】日本財託グループセミナー

物価連動国債には元本保証がある

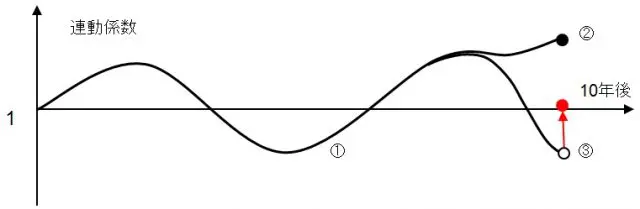

ただ、注意しておく必要があるのは、物価が下落した場合、想定元金額も目減りするという点です。「えっ、損しちゃうの?」と思うかもしれませんが、元本保証だけはされるようになっています。この仕組みを説明しているのが次の図です。

元本保証(フロア)のイメージ

※出典:財務省 「物価連動国債の商品設計」

少し解説すると、ポイントは「償還時の連動係数が1を下回る場合、額面金額で償還される」という点です。

要するに、償還時に物価が下落していても、元金だけは保証されるよって話です。すごくざっくりとお伝えしましたが、全ては連動係数次第というのが物価連動国債のポイントになります。上の図を見ながら、財務省のホームページに掲載されている運用上のポイントについて見ていきましょう。

(1)連動係数が1を下回る場合、期中の想定元金額は額面を割り込みます。

(2)償還時の連動係数が1以上の場合、そのまま想定元金額を算出し、元金・利息が支払われます。

(3)償還時の連動係数が1を下回る場合、額面金額にて償還します。

ということなので、償還時の連動係数が1以上か、1を下回るかで結果が分かれるという点は押さえておきましょう。

ちなみに、物価連動国債は、文字通り物価に連動する国債であるため、消費者物価指数がベンチマークになっています。この値を基準に連動係数が算出されているため、運用を検討する際は、傾向を探るため、過去の物価動向と連動係数の時系列データを確認する必要があります。

気になる場合は、財務省のホームページ「物価連動国債(10年)の適用指数及び連動係数」(※)を参考にグラフ化して確認するといいかもしれません。

まとめ

経済が回復していくと物価が上昇していくのは必然的な流れです。

ただ、日本の場合、物価の上昇率が極めて低いという構造的な問題があるため、インフレという言葉の響きに期待する程の物価上昇は見込みにくいというのが現実的かもしれません。

物価連動国債は、資産運用をする上では、物価の上昇と連動する債券であるため、景気が良くなるとプラスに働きますが、株式投資などのリスクオン投資と似たような動きをしていく可能性が高いことから、リスクヘッジの効果は限定的になります。

分散投資の効果がないとは言い切れませんが、この点は注意しておきましょう。

出典

財務省 物価連動国債の商品設計

(※)財務省 物価連動国債(10年)の適用指数及び連動係数

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)