新NISAはどう変わるのかを解説し、変わる前にNISAに駆け込む必要があるのか、あるとすればどんな人かを考えます。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

目次

2024年以降も、つみたてNISAか新NISAの選択制

NISAとつみたてNISAは併用できず、年単位での選択制になっています。2024年以降は、新NISAとつみたてNISAのどちらかを選択することになります。

まずは現行のNISAとつみたてNISAの違いを見ていきましょう。

NISAは、2014年1月より開始した個人投資家のための税制優遇制度で、個別株なども投資対象になっています。

一方、つみたてNISAは、2018年1月より導入された税制優遇制度で、少額から積立で長期分散投資をすることに重点が置かれ、一定の基準を満たす投資信託のみが投資対象になっています。

つみたてNISAも口座開設期間が5年間延長されますが、基本的な仕組みは変更ありません。

どちらも、運用から得られる利益が非課税になるメリットは共通ですが、非課税になる期間、投資枠、投資対象に違いがあります。

表1

(新)NISAからつみたてNISA(あるいはその逆)への勘定変更はできますが、1年(1月1日~12月31日)のうちで最初の取引をする前に限られています。

もっとも、短期で頻繁に勘定変更を繰り返すことは、運用利益がそれほど見込めず非課税のメリットが得られにくい可能性もあるため、あまり現実的ではありません。

新NISAは2階建ての制度へ

現行NISAと新NISAの最大の違いは、新NISAでは、2階建ての制度の仕組みに変わることです。

原則として最初に1階部分の積み立てを行う場合に、2階部分で個別株などへの投資が可能になります(過去にNISAでの投資経験がある人を除く)。

表2

1階部分の投資方法は積み立てのみです。

また、新NISAの非課税投資枠は、年間122万円でNISAより2万円増額となりますが、各階でそれぞれの上限があり、1階は年間20万円、2階は年間102万円となっています。

ただし、1階部分の積立は上限の年間20万円をすべて使いきる必要はなく、少額でも積立投資をすれば、2階部分の利用ができます。

現行NISAから新NISAへのロールオーバー(資産の移管)ができる

ロールオーバーとは、非課税期間が終了した際に、資産を翌年のNISA非課税投資枠へ移管することです。2019年以降2023年までに現行NISAで買い付けた資産は、非課税期間が終了後、新NISAへその時の時価で移管できます。

一方、新NISAの非課税期間が終了した際に移管できるのは、1階部分にある積立投資の資産のみです。移管先はつみたてNISAとなり、移管時の価格は、最初に新NISAで買った価格(簿価)になります。

なお、新NISAの2階部分の資産は、非課税期間終了時には、売却するか課税口座へ払い出すことになります。

どんな人が新NISAを待たずに一般NISAで始めておくべきか

◆積立投資には興味がなく、すぐに個別株投資で運用益非課税のメリットを受けたい人

運用益非課税のNISAですぐに個別株へ投資をしたい人は、2024年の新NISAが始まる前に現行NISAで投資を始めましょう。

2024年からは新NISAになり、それまでにNISAでの投資経験がないと、まずは積立投資から始めなくてはなりません。ただし、NISA(新NISA)では、他の株式の損失と通算して税金を計算(損益通算)することはできないことに注意が必要です。

◆新NISAへのロールオーバー(資産移管)の可能性を残しておきたい人

現行NISAで買い付けた資産は、非課税期間が終了後、仮に値上がりしていて新NISAの非課税投資枠(合計122万円)を超えていても、その時の時価で全額を新NISAへ移管することができます。

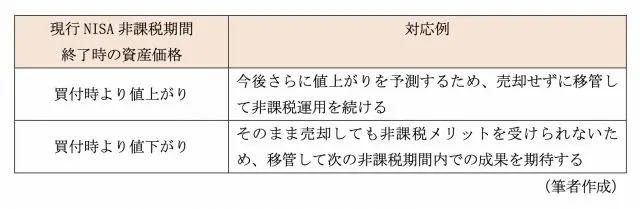

運用には値動きがあるため、現行NISAの非課税期間の終了時に、移管という選択肢があれば、表3次のような可能性があります。

表3

ただし、新NISAのルールにのっとって2階部分で投資をできない特定の運用商品については移管できません。

まとめ

NISA制度に興味はあっても、これまで二の足を踏んでいた人も、非課税投資期間を長くとるためには早く始めることも大切です。

少額で長期分散投資をするならつみたてNISA、ある程度まとまった金額を投資できる余裕があり、個別株にも興味があるなら一般NISA、自分にとって適した手段を選んで資産形成を始めてみてはいかがでしょうか。

出典

金融庁 令和2年度税制改正について -税制改正大綱における主要項目-

金融庁 つみたてNISAの概要

金融庁 一般NISAの概要

金融庁 NISAとは?

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士