50代でNISAを運用中。積み立ては「月3万円」だけど、定年後も続けるべき? 継続する場合の「注意点・ポイント」も解説

NISAを活用している50代の中には、「この積み立てはいつまで続ければよいのか?」と悩む人もいるのではないでしょうか。今回は、NISAを定年後も継続すべきかどうか、継続する場合の注意点やポイントについて解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

積立の継続は定年後の余裕資金によって判断する

まず、定年退職後も積立を継続する余裕資金があるかどうかがポイントとなります。

退職金で一時的に資産は増えるケースもあるものの、現役世代の収入に比べると、定年後にもらえる月々の年金額は多くの場合で減ります。月々の支出と収入から余裕がある場合には積立を継続しても良いでしょう。

月々の収支がマイナスの状態で退職金を取り崩しながらの積立する場合は、最終的な元本の上限を定めておかないと、生活を圧迫してしまい、老後資金のための積立が日々の生活を苦しめるという本末転倒な状態になってしまうため注意が必要です。

また、積立資産の価格は日々変動します。そのため、全体の資産における積立資産の割合は、万が一老後生活中に大暴落が起こっても耐えられる程度の割合にしておくことが大切です。

NISAなどに資産を集中させてしまうと、暴落時でも生活費を捻出するためにマイナス評価の状態で売却しなければならないなどの事態に陥るリスクもあるためです。

定年後にどのような生活を送りたいかもポイント

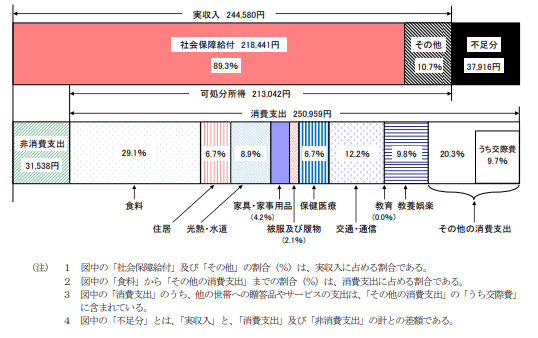

現実的な問題として、図表1のように65歳以上の夫婦のみ世帯の家計収支は、平均して月々約4万円のマイナス収支になっています。家庭ごとの差はあれど、基本的に定年退職後の収支状況はマイナスになる人が多く、今までの貯蓄と退職金を取り崩して生活する人が多いことがわかります。

ゆとりのある老後生活を送るためにも資産形成は必要ですが、定年退職までに十分な積立を行えていない場合には、月々の生活費を工夫するなどの対策が必要となるでしょう。

図表1

総務省 家計調査報告[家計収支編]2023年(令和5年)平均結果の概要

積立期間をのばすほどリスクは一定軽減される

NISAで投資信託など積立を行っている前提であれば、購入する銘柄にもよりますが、基本的には積立期間が長期になればなるほど投資におけるリスクは軽減されます。

また、過去の統計では、10年保有することで損失リスクを大きく抑えることができることがわかっています。

資産形成においては長期で運用することが一つの重要なポイントなのです。せっかく積立したNISAも、売却時に利益ではなく損失が出ている状態では資産形成の意味がありません。

老後生活中に大暴落が起きてしまった場合でも、長期で保有していることで最大限リスクを軽減できる可能性はあります。50代で積立をしている人は、積立しながら、どれだけ長期で保有する余裕をもてるのかを考えたうえで判断することが大切です。

定年時の資産状況やその後の生活スタイルによってNISAの継続は判断すべき

まずは定年退職時点の資産でどの程度の生活を何年過ごせるのかを試算してみましょう。すでに理想の老後生活が叶うと試算できる場合には積み立てているNISAの利益が確定するタイミングで売却することも一つです。

一方で、もし定年退職時の資産状況では求めている老後生活が叶わない場合には、NISAの積立を継続する必要があるでしょう。

その場合には、月々の生活を圧迫しないこと、売却のタイミングをある程度幅広く決断できるようにNISAの資産割合を高めすぎないこと、判断を見誤らないよう注意しながら可能な限り長期で保有することが重要となります。

出典

総務省 家計調査報告[家計収支編]2023年(令和5年)平均結果の概要

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー