「海外の株式はリスクが高そうで怖いから」その考え方でリスクを大きくしてませんか?

しかし、逆にそのような考え方のほうが、リスクを大きくしていることがあります。

なぜなら、「分散投資」といって、資産を複数の商品に分散したほうがリスクを低減できると考えられるからです。分散投資でリスクを低減させるとはどういうことか、また、その効果はどのようなものなのか、お伝えします。

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

分散投資とは

「すべての卵をひとつのカゴに盛るな」という言葉を聞いたことはないでしょうか。これは、分散投資の大切さを説く格言です。卵を一つのカゴに入れておくと、そのカゴを落とした時に、すべての卵が割れてしまいます。

資産運用においても、特定の商品だけに投資をすると、その商品が値下がりしたときに、資産すべてに影響を及ぼすため、リスクが高く、複数の資産に投資をすることでリスクを抑えられるということを表しています。

しかし、だからといって複数の資産を、何でも組み合わせればよいかといえば、そうではありません。では、どのように組み合わせればよいのでしょうか。

リスク分散ができる組み合わせを考える

たとえば、あなたが旅行に行く時、次のうち二つを持っていくとするなら、どれを持っていきますか?

1,雨傘

2,レインコート

3,日傘

4,帽子

雨傘とレインコートは雨に備えるもの、日傘と帽子は晴れた日の日差しに備えるものです。二つ選択するわけですから、雨に備えるものを一つ、日差しに備えるものを一つ選ぶことでしょう。

たとえば、雨傘と日傘を持っていけば、雨の日でも日差しが厳しい日でもどちらの日にも対応できます。晴れと雨、全く異なるケースにおいて、それぞれに対応できるものを持っていくことで、どんな天気になったとしても安心です。

ところが、雨傘とレインコートを持って行くとどうでしょう。厳しい日差しの日には熱中症になってしまうかもしれません。投資においても同じです。

日経平均に連動するA投資信託とTOPIXに連動するB投資信託に投資をしたとしても、雨傘とレインコートの組み合わせと同じで、分散効果はとても低く、熱中症というリスクにさらされているのです。

分散効果のある組み合わせとは

雨傘と日傘の組み合わせと同じように、異なる働きをするものを組み合わせることが分散投資です。つまり、異なる値動きをする資産を組み合わせるということです。

異なる値動きをするかどうかは、「相関係数」という数値を使うと便利です。相関係数は−1〜1までの数値で表され、1に近ければ近いほど同じ動きをし、−1に近ければ近いほど反対の動きをします。また、0に近いほど関連性はありません。

以下は、2013年4月〜2018年3月の各資産の相関係数表です。

青色が濃いほど同じ動きをします。背景が白色は関連性が薄いことを表します。

この表を見ると、国際株式と国内株式、国際債券と国際株式がいずれも数値が高く、同じような動きをするということが分かります。つまり、これらを組み合わせても分散効果が低いということです。

一方、国内債券と各資産との組み合わせにおいては、数値が低く、分散効果が期待できることが分かります。

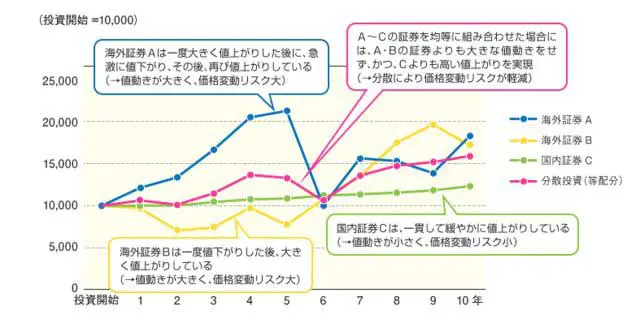

分散投資の効果

これは、金融庁のNISAのサイトに掲載されている分散投資の例です。

出典:金融庁ウェブサイト

ピンク色が分散投資をした場合の値動きを表します。このグラフを見ると、ピンク色は大きく値上がることはないものの、大きく値下がりすることもありません。ここで、大きく値上がりすることはないということが、分散投資のデメリットと言えるでしょう。

しかし、どの資産や商品がこれから最も値上がりするか当てるのは、プロでも困難です。ですから、リスクを極力抑えた運用を行いたいのであれば、分散投資が効果的と言えます。

初心者の方や低リスクで運用を行っていきたい方は、相談関数を参考にしながら、商品の組み合わせを考えてみてはいかがでしょうか。

※2019/04/25 内容を一部追記いたしました。

執筆者:前田菜緒(まえだ なお)

CFP(R)認定者