更新日: 2024.10.10 家計の見直し

共働き家庭にも! 家計の把握にもう時間をかけなくてすむ「時短お金管理術」とは?(前編)

世の中には、家計簿や家計簿アプリなどをはじめ、現金の袋分け管理法といった手段まで、日々のお金を管理する方法があふれています。

それなのに、それらを続けられない人が少なくない理由はただ1つ。いずれも「手間と時間がかかるから」です。

ただでさえ忙しい現代人、手間や時間がかかることは極力避けたいところ。

ましてや仕事が多忙な人や共働き家庭では、「家計簿をつけましょう」「何に使ったか記録をつけましょう」などといっても、仕事や家事、育児に追われ疲れきっている中で、「そんな時間あったら休みたい!」というのが本音ではないでしょうか。

Text:福島えみ子(ふくしま えみこ)

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン 代表

大学卒業後、都市銀行に入行。複数の銀行、法律事務所勤務中に、人生の悩みは結局のところお金と密接に関係することを痛感、人生をより幸せで豊かにするお手伝いがしたいとファイナンシャルプランナーに。FP会社にて勤務後、独立。これまで500件以上の個人相談を担当すると共に、セミナー、執筆と幅広く活動。相続・資産運用・住宅相談・リタイヤメントプラン等を得意とし、個人相談にも力を入れる一方で、セミナーや企業研修、執筆を通じてわかりやすくお金の知識を発信することに注力している。

家計簿もアプリも楽しめる人はいいけれど……

家計簿といえば、まずはノート型のものを真っ先にイメージする人は少なくないのでは。日々使ったお金を費目ごとに記入する家計簿は、人によっては日記代わりに楽しくつけられそうです。

けれども、日々、仕事に育児に家事にと追われる共働き世帯にとっては、そういった時間はぜいたくにさえ感じられるかもしれません。

そこで、今は家計簿アプリという手もあります。レシートを携帯カメラで撮影するだけで金額などが記録される。随分楽な時代になりました。

しかも、PCを立ち上げずともスマートフォンからも使え、いつでもどこでも記録できるというのが家計簿アプリのウリです。

ただ、人によってはそれさえも正直、手間は手間、「面倒です」という人もいるのではないでしょうか。

家計簿アプリを立ち上げたりレシートを撮影したりする時間があったら、仕事や家事に割きたい、さらには、むしろその時間があるなら身体を休めたいという人もいるかもしれません。

では、その入力やレシート撮影の手間さえもかからない家計の管理方法があるとしたら、どうでしょうか? それが今から紹介する方法です。

「時短お金管理術」とは?

この「時短お金管理術」、実はとてもシンプルです。ひと言でいうと、自分で使ったお金をわざわざ自分で記録するのではなく、使うごとに自動的に記録しておいてもらいましょうというものです。

それは、電子マネーやデビットカード、クレジットカード等の使用履歴が記録されるものを使って決済をし、記録される履歴をそのまま自分の家計の記録にしてしまいます。そして、銀行口座などの通帳明細とあわせて家計を管理していく方法です。

記録される使用履歴は、電子マネーやクレジットカードなどのカードごとに把握するのでもよいのですが、それらを1つにまとめて把握できる家計簿アプリと連携させておくと、そのアプリさえ見ればすべての履歴が一括で把握できて、さらに便利で時短になります。

例えば、下記のようにです。

(図表は筆者の家計アプリ「マネーフォワード」のPC画面の明細画面)

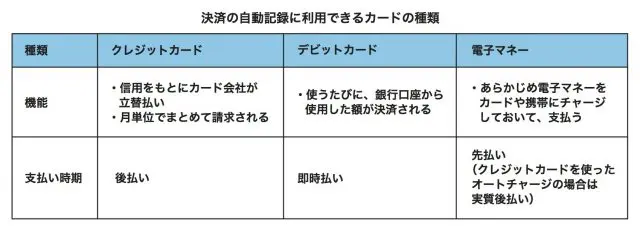

「時短お金管理術」に使うカード

この方法を使うには、極力、現金決済を減らして、下記のカードのいずれかで決済する必要があります。

そして、こうしたカードは1つだけではなく、自分の支出傾向とニーズに応じて使い分けるのがコツです。

例えば、出張旅費の立替やクレジットカードの請求のように、使ってから支払いまでにタイムラグがあるものは、どう管理していいかわからなくなるという人もいます。

そんな人には、リアルタイムで決済ができるデビットカードや電子マネーが便利でしょう。

ただし、デビットカードは使う頻度によっては、支払うたびにそれが通帳に記載されるため、あっという間に通帳の履歴がいっぱいになってしまって、ほかの公共料金等の引き落とし等とあわせるとかえって履歴が見づらい一面もあります。

コンビニなどで細かい金額を多く使う人には、電子マネーのほうが向いているでしょう。

使う家計簿アプリは?

そして、使用する家計簿アプリは、電子マネーやクレジットカードなどと自動連携できるものを使うのがコツです。

家計簿アプリでも、それらと自動連携できるものとそうでないものがあり、自動連携ができるものでは「マネーフォワード」や「Money Tree」、「Zaim」などが代表的です。

なお、電子マネーの履歴は、過去4カ月に限り閲覧できるなどの制限があるものも。

それに対応するには、一元化しておいた家計簿アプリの明細をパソコンに定期的にダウンロードすればよいのですが、明細ダウンロードを行うには、家計簿アプリの有料会員になる必要がある場合がほとんどです。

無料の範囲で使うのか? それとも月額利用料のコストを払ってもメリットを重視するのかは、自分の利用スタイルを考えて決めるとよいでしょう。

ここまで「時短お金管理術」を紹介してきましたが、「現金のほうが安心では?」「現金と比べてメリットがあるのか?」と不安に思う人もいることでしょう。後編では、こうした点やさらなる時短術について紹介していきます。

Text:福島 えみ子(ふくしま えみこ)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン 代表