一生付き合っていくお金 新しい発見をキャッシュフロー表を作ってみない?

この時期は、お金について考えるのにもよい機会です。ひとりでじっくり考えるもよし、家族と一緒に考えるもよし。夢や希望を語り合えば新しい発見があり、楽しい時間となるでしょう。

一生つき合っていくのが「お金」です。これを機に、客観的に分析できるツールとして、キャッシャフロー表を作成してみてはいかがでしょうか。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

キャッシュフロー表ってなに?

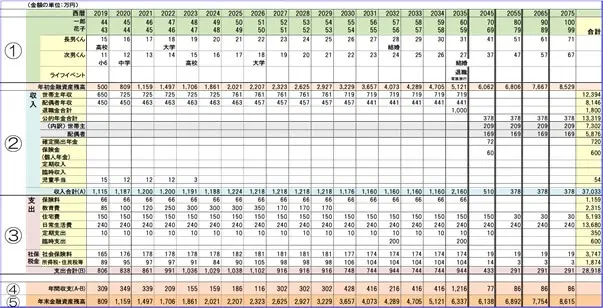

キャッシュフロー表とは、収入や支出、年間収支、金融資産残高など、お金の動きを経過年数ごとに一覧にした表です。

お金について考える時、短期(直近1年~2年)、中期(10年先くらいまで)、長期(退職後までなど)と、全体感をもって考える必要があります。

なかには、来月の支払いしか考えられないという方もいるかもしれません。そういう状態が続くと「自転車操業」となってしまいます。

目標やゴールを設定すれば意識が変わり、行動も変わるはずです。おおまかなイメージだけでも書き出してみましょう。

目的と効果

キャッシュフロー表を作成すると、いつ、どれくらいのお金が必要で、資産がどのように増減していくかを把握できます。

たとえば、10年ごとに車を買い替えたいけど(臨時支出200万円)、次回購入時は子供の大学入学(受験料含めて200万円)が重なる。そんな場合は、前倒しで買い替える、入学後にする、1回我慢する、など判断をします。購入予定時期まで年数があれば、目的に合わせた貯蓄プランが組めるかもしれません。

また、退職時の金融資産残高がいくらあれば、平均寿命(あるいは100歳)まで無理なく生活できるか、なども確認できます。

よく「老後資金はいくら必要ですか?」と質問されますが、持ち家か賃貸か、日常生活費がどれくらいかで、必要額は変わります。また、設定を変えることで、いくつものプランが作成できます。

貯蓄ができないと悩んでいる方でも、たとえば、奥さまが育休明けで復職した場合には元通り黒字化できそう、一時的なことなのでここを乗り換えれば大丈夫かも、と先を見通しやすくなります。

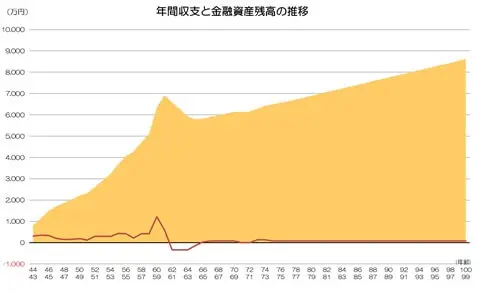

可能であれば、次のステップとしてグラフ化に挑戦してみましょう。「見える化」すると、より実感できます。

基本的な構成

決まった形式はありません。自分自身がわかりやすければ問題ありません。ここでは、ご自身での作成を前提に、基本的な構成をお伝えします。

(1)経過年数、家族の年齢、ライフイベント(住宅購入やの小学校入学など)

左端の現在からスタートして、右に進むにつれて年数(年齢)が増していきます。家族全員の年齢を記入するだけでも、驚きや感慨深いものがあります。

(2)収入(入ってくるお金)

現役時代は給与や賞与を含めた年間収入(ここでは手取り収入でよいでしょう)、退職後は年金主体となります。ほかには不動産収入や保険の満期金、一時収入など。退職金の有無と金額、公的年金の受給額などは、将来のライフデザインに大きく影響します。わかる範囲で確認することをおすすめします。

(3)支出(出ていくお金

食費や光熱費などの日常生活費、住宅費(ローンや維持費用)、教育費、保険料など。家族旅行や自動車購入などの臨時支出も忘れずに記載しましょう。

(4)収支 (5)金融資産残高

(2)収入から(3)支出を差し引いた年間収支です。収入より支出が多かった年は赤字となります。その場合、前年度の金融資産から取り崩すことになるので、最下段の金融資産残高が減少します。

注意点: 年間ベースとし、単位は万円など統一しましょう。

エクセルなどで作成すれば、数字を変えて計算し直すことも可能です。振り返りも兼ねて、毎年のお正月にシミュレーションし直すのも、よいですね。また、インターネットでは無料でダウンロードできるサイトも多く存在します。ぜひ試してみてください。

なお、キャッシュフロー表はあくまでもシミュレーションです。なにが起こるかわからないのが人生。数字にとらわれ過ぎないよう注意しましょう。

もっと詳細なキャッシュフローが知りたい場合

実際には物価上昇率(日常生活費などに影響)、社会保険料や税金など、加味すべき点があります。厚生労働省や国税庁のHPで計算式を参照できますが、目的はイメージづくりですので、負担のない範囲でよいと思います。

より詳細なシミュレーションをしたい、不明点が多い、作ってみたもののどうしたらよいかわからない、といった場合は、ファイナンシャルプランナーへの相談をおすすめします。

ゼロからの相談と比べて、方向性やおおまかな数字を意識した上での相談は、時間の短縮に繋がり、より深い話ができます。

古くからお金の話がタブーとされてきた文化は否めません。しかし、これからは、すべての人がお金について理解し、考える世の中になってほしいと願っています。そして、みんなが豊かに、みんなが笑顔でいられる社会になればよいですね。

※上図(著者作成キャッシュフロー表)では、より詳細な数字にするために、(2)部分の勤労収入は、社会保険料や税引き前の年収で作成し、(3)支出欄にて、社会保険、税負担額を反映させています。

執筆者:大竹麻佐子(おおたけまさこ)

CFP🄬認定者・相続診断士