1年間にどのくらい貯金しておくべき?

ただ、いきなりたくさんは貯められないので計画的に貯めていくとして、1年間でどのくらい貯めたほうが良いでしょうか? 他の人はどのくらい貯めているのでしょうか?

2022年こそは頑張りたい貯金について考えてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

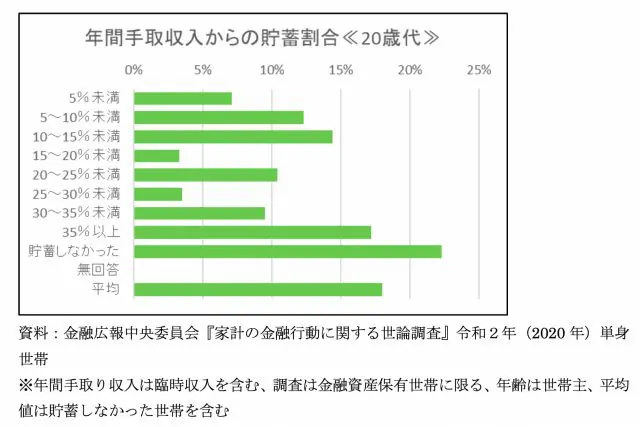

単身世帯の収入に対する貯蓄割合は平均13%

貯金する額、貯金できる額は収入や年齢によって当然違ってきます。なるべく多くの人の参考になるよう、まずは単身世帯において、20歳代・40歳代・60歳代の年収に対する貯蓄割合をグラフにまとめてみました。年収はボーナスを含めた手取り額です。

20歳代で最も多いのは「貯蓄しなかった(22.3%)」、次が「35%以上(17.2%)」、その次が「10~15%未満(14.4%)」で、この3区分で半数を超えています。大まかにいえば、貯金を頑張ってしている人(35%以上)、そこそこしている人(10%前後)、しなかったまたはできなかった人に分かれています。

学生から社会人になって収入が大幅に増えたのに、支出を学生時代とあまり変えずに抑えられた人は多く貯められ、あるだけ全部使ってしまう生活を続けている人は貯蓄をしなかったのではないでしょうか。その間の10%前後貯蓄をしている人は、将来のために計画的に貯めているのでしょう。20歳代の貯蓄割合の平均は18%で、全年齢の13%よりかなり高くなっています。

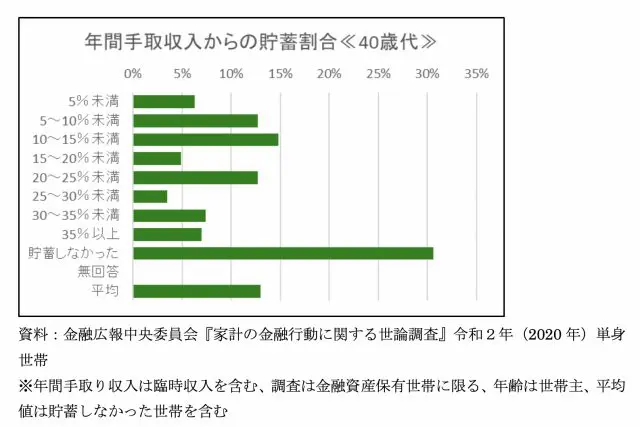

40歳代で最も多いのは「貯蓄しなかった(30.6%)」、次が「10~15%未満(14.8%)」、その次が「5~10%未満」と「20~25%未満」の12.7%です。20歳代に比べて貯蓄しなかった人が多く、たくさんした人(35%以上)がかなり少なくなっています。

40歳代になると単身世帯でもマイホームを購入して余力があまりない人や、趣味や自己投資により貯蓄までお金が回らない人、非正規雇用を中心に貯蓄をしたくても収入が少ない人等が一定割合いるかもしれません。貯蓄割合の平均は13%です。

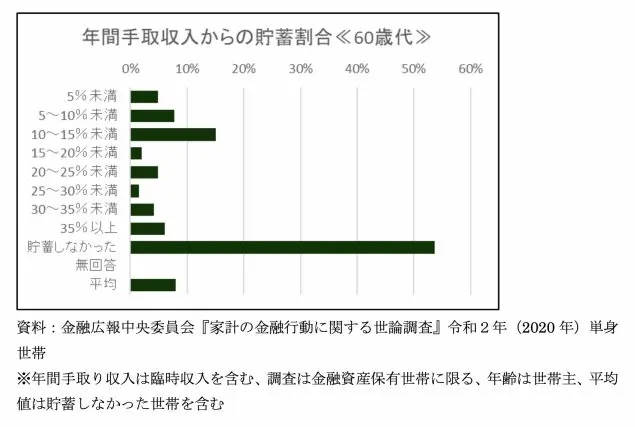

20歳代や40歳代とはグラフの形が大きく異なります。60歳代になると「貯蓄しなかった」が53.7%で圧倒的に多く、次が「10~15%未満」で15.1%、その次が「5~10%未満」で7.8%となっています。60歳代になると、定年退職ですでに勤労収入がなくて貯蓄をしなかった人が多いでしょうし、もう貯蓄をする理由がなく切り崩して使っていく世代なのでしょう。貯蓄割合の平均は8%で全年齢よりかなり低くなっています。

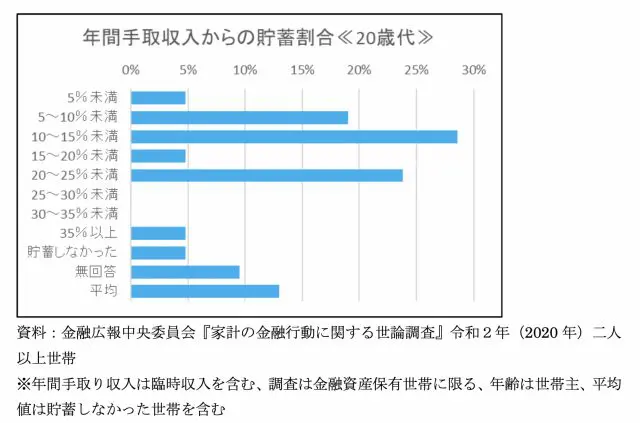

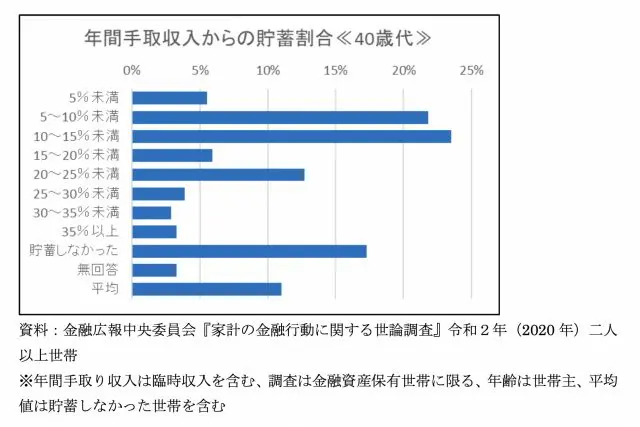

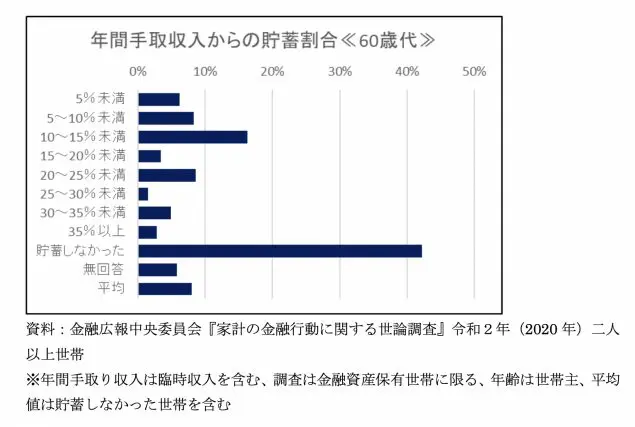

2人以上世帯の収入に対する貯蓄割合は平均10%

次に2人以上世帯において、世帯主が20歳代・40歳代・60歳代の年収に対する貯蓄割合をグラフにまとめてみました。年収はボーナスを含めた手取り額です。2人以上世帯の貯蓄割合は平均で10%となっています。

2人以上世帯の20歳代で最も多いのは「10~15%未満」の28.6%、次が「20~25%未満」の23.8%、その次が「5~10%未満」の19.0%で、この3区分で全体の約7割を占めています。貯蓄をしなかった世帯は単身世帯に比べてかなり少ないですが、25%以上貯蓄をしている世帯も少なくなっています。

2人以上世帯は夫婦や夫婦+子の世帯が多く含まれていると考えられ、将来の教育費やマイホーム購入のために、収入の10%や20%を計画的に貯めている世帯が多いのでしょう。一方で、まだ20歳代だと収入が少ないのに子育て等の支出が多くなってしまうことで、貯蓄にまわす余裕があまりない姿も想像できます。それでも貯蓄割合の平均は13%で全年齢より3%高くなっています。

40歳代で最も多いのは「10~15%未満」の23.5%で、次が「5~10%未満」の21.8%、その次が「貯蓄をしなかった」の17.3%となっています。20歳代に比べて「20~25%」が減り、「貯蓄をしなかった」が増えています。40歳代の2人以上世帯ではまだまだお金がかかる時期なので、貯蓄をしたくてもできなかった世帯が多いような気がします。40歳代の貯蓄割合の平均は11%で全年齢よりわずかに高いです。

60歳代になると単身世帯と同じように「貯蓄しなかった」が圧倒的に多くなり、割合は42.2%にもなります。次が「10~15%未満」で16.3%、その次が「20~25%未満」で8.6%となっています。

60歳代になると、単身世帯と2人以上世帯に状況の差はあまりなく、定年退職ですでに勤労収入がなくなり、貯蓄をするより切り崩して使っていく世帯が増えていると考えられます。貯蓄割合の平均は8%で全年齢より低くなっています。

貯蓄は何のために貯めるかが大事

貯蓄が多いと精神的に余裕が生まれるので、あったほうが当然良いです。しかし必要以上に貯めることにはあまり意味がありません。貯めることが目的ではなく、貯めて何に使うかが大事です。

先に載せた単身世帯と2人以上世帯の収入からの貯蓄割合は他の人の平均値です。年収500万円の世帯が10%貯めたら、1年間で50万円、10年間で500万円貯まります。1000万円の世帯が20%貯めたら1年間で200万円、10年間で2000万円貯まります。貯める目的は子ども教育費やマイホームの頭金、老後の生活費等、人(世帯)によって違うので、自分の目標に合わせて適切に貯めるようにしましょう。

貯めることが苦手な人は、他の状況や平均値を参考にして、まずは貯めることを始めてみましょう。

執筆者:松浦建二

CFP(R)認定者