新社会人の皆さまへ。お金に困らない人生の第一歩を踏み出すための心得(1) 黒字を習慣にする

今後の長い人生にわたり、お金に困らず理想とする人生を歩むための心得をシリーズにしてまとめてみますので、参考にしてみてください。第1弾は、「黒字を習慣にする」です。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

まずは収支を意識して

収支というのは、収入と支出です。給料は毎月受け取る場合が多いので、おおまかにつかむために月額で管理すると分かりやすいでしょう。

まず1つ目のステップとして、収入を確認してみましょう。月々の給料を受け取る際に、給与明細も受け取るので、必ず確認する習慣をつけておきます。給与明細を確認すると、予想していた金額より少ないと感じるこがあるかもしれません。

例えば、新入社員のうちは残業があまりなく、残業代が少ないかもしれません。また、税金や社会保険料が給与から引かれていて、思ったより振込金額が少ないこともあるでしょう。

大切なことは、この振り込まれた金額が、実際に使うことのできる「手取り収入」になることです。この「手取り収入」の金額を毎月正確に把握することが大切です。

この「手取り収入」の範囲の中から支出を考えていくことが、2つ目のステップです。受け取った給料よりも使うお金が多いと、その月はお金が足りずに「赤字」になってしまいます。誰かから借りるか、貯金があればそれを取り崩すしか方法がありません。

逆に、もらったお金の方が使ったお金より多ければ、その月は「黒字」になります。黒字は、いわゆる貯金ができる状態です。この貯金ができる状況を維持していくことが、今後お金に困らない人生の第一歩を築いていくために重要です。

何のために黒字にするのか?

人生には、さまざまなできごとがあります。つまり、予測できないことも起こる、ということです。そのために、準備しているお金だけでは足りなくなる可能性も、考えておかなければなりません。

例えば、

・事故に遭遇する

・病気になる

・近隣火災の被害をうける

・自然災害に見舞われる

など、不測の事態にも、備えておくと安心です。万が一こうした事態に遭遇すると、現状復帰のためにお金が掛かるばかりか、その間働くことができなくなってしまった場合、収入が途絶えてしまう可能性もあります。

貯蓄は万が一への備えを持つことで、将来への安心につながります。

貯蓄はいくら必要か?

最初に目指す貯蓄金額は、いざというときのための緊急資金です。まずは、事故や病気で働けなくなることへの備えとして、3~6ヶ月分の生活費を確保しておきたいところです。すぐに使えるお金として、利息は低いですが定期預金などで着実に貯めておくというのも選択肢の1つです。

支出が収入未満であることを前提にすると、貯蓄金額は、最初は3ヶ月分の手取り収入を目標とするとよいでしょう。月によって収入に変動がある場合は、月額平均の手取り額で構いません。

月額平均18万円の手取りの人は、3ヶ月分の54万円を目標にするという具合です。この第一関門をクリアしたら、次は6ヶ月分、つまり3ヶ月の倍額の108万円が第二関門になります。

貯蓄金額が増え目標に到達したら、普通預金だけではなく少しずつ積立投資なども検討していくとよいでしょう。

貯蓄をするには、たった1つの仕組みをつくるだけ

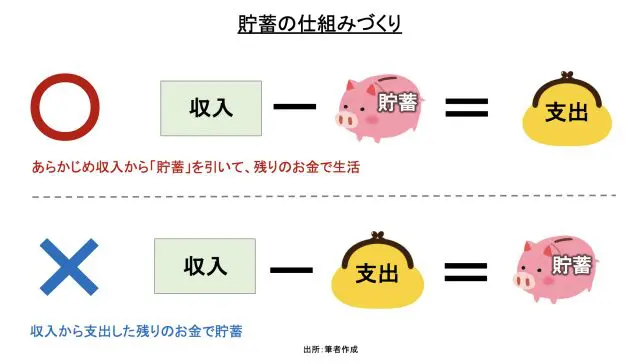

収入より支出が下回る黒字体質を維持するには、たった1つのルールを守ることです。

そのルールとは「先取貯蓄」です。つまり、貯蓄したいと思う金額を給料が入金したと同時にすぐに先に取って貯蓄にまわします。そして、残った金額を支出に充てるのです。

初めは月に数千円程度などの少額でもよいので、挫折しにくい無理のない金額から、貯蓄をスタートしましょう。積立定期預金などを利用して給与の振込日に引き落とされるように設定すれば、この仕組みは簡単に実現できます。

もし奨学金返済などもあれば、「先取返済」を行います。返済相当額を先に取りおいておき、残った金額から貯蓄額を先取りし、さらに残った金額を支出に充てればよいでしょう。

多くの人が貯蓄できない理由は、支出をした後に残ったお金から貯蓄をしようとするからです。残ったお金から貯蓄しようとすると、お金はいつまでも貯まりません。

貯蓄ができない月が続くと、それが習慣化されてしまい、ひどい場合は赤字地獄に陥ることもあり得ます。

<図表1>

まとめ

新社会人になったばかりで、月額収入の見込み額も安定していないかもしれません。3ヶ月くらい様子をみながら、月々の「手取り額」を把握してみてください。

その次に、支出の見込み額を試算しながら、無理のない貯蓄額を決めて先取貯蓄を始めましょう。慣れてきたら、支出を項目ごとに予算を調節しながら、先取貯蓄で貯蓄の目標額達成を目指してみてください。

当心得シリーズ(2)では、予算内で支出を抑えるためのコツをお話しします。何ごとも始めが肝心です。まずは、黒字を習慣化する仕組みづくりから始めてみてはいかがでしょうか。

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士