60代の貯蓄額、老後資金2000万円を貯めている人はどれくらいいる?

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

60代(単身世帯)の貯蓄額

年代別の資産保有額については、金融広報中央委員会が発表している「家計の金融行動に関する世論調査(令和3年)」によって知ることができます。では60代の単身世帯貯蓄額はどのくらいなのでしょうか。

■60代の単身世帯では約3割が金融資産を保有していない

60代の単身世帯で金融資産を保有している割合は71.2%となっており、ここからは約3割の人が金融資産を保有していないという実態が読み取れます。

金融資産を保有している人の平均貯蓄額は2645万円、中央値は1180万円となっており、3000万円以上を保有している割合が24.9%ともっとも多く、次いで100万円未満が12.3%、3番目に多いのは2000~3000万円未満(11.7%)と二極化していることが分かります。

ただ、全体で見ると2000万円以上を保有している割合は36.6%と、60代の単身世帯のうち金融資産を保有していると答えた人の約4割が2000万円以上の資産を保有していることになります。

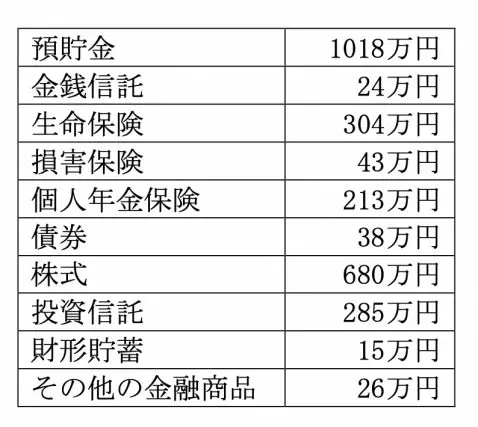

■保有資産の形態は?

60代の単身世帯における、保有資産の形態および内訳は図表1のとおりです。

【図表1】

(出典:金融広報中央委員会 知るぽると 家計の金融行動に関する世論調査[単身世帯調査](平成19年以降) 各種分類別データ(令和3年) Excelシート5)

預貯金で半分弱を保有し、残りは株式や投資信託などの運用商品で保有していることが分かります。資産の保有目的の78%が老後の生活資金となっており、次いで病気や災害などの備えと考えている割合が半数以上になっています。

60代(2人以上の世帯)の貯蓄額

では、同じ60代で2人以上の世帯の貯蓄額はどのくらいなのでしょうか。

■2人以上の世帯では、金融資産を保有していない割合が多い

60代(2人以上の世帯)における、金融資産を保有している割合は全体の81%、保有していない割合は19%となっており、単身世帯に比べると、保有していない割合が少なくなっているという特徴が見られます。

そして、金融資産を保有していると回答した人の平均貯蓄額は3014万円、中央値は1400万円となっており、単身世帯に比べると多くの額を保有していることが分かります。

内訳としては、3000万円以上保有している割合がもっとも多く全体の28.2%、次いで2000~3000万円未満が11.9%と、単身世帯に比べると保有割合の開きが少ない点も特徴となっているようです。

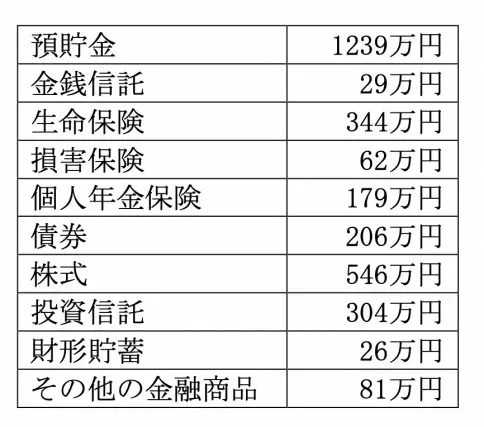

■60代(2人以上の世帯)の金融資産保有形態

では、単身世帯と同じように、2人以上の世帯における金融資産保有形態を詳しく見ていきましょう。

【図表2】

(出典:金融広報中央委員会 知るぽると 家計の金融行動に関する世論調査[二人以上世帯調査]令和3年調査結果 Excelシート5)

こちらでも、預貯金での保有割合が圧倒的に多く、次いで株式や投資信託などの運用商品、さらに保険商品での保有が目立ちます。

また、保有目的については単身世帯と同様に、「老後の生活資金」そして「病気や災害に対する備え」と回答している割合が多いですが、「旅行やレジャー資金」と回答している割合が単身世帯と比べると多くなっています。

そのほか、子ども教育資金や結婚資金など、子どもに対する費用が発生している点も2人以上の世帯の金融資産保有目的の特徴といえるでしょう。

60代は手取り収入のどのくらいを貯蓄にまわしている?

同資料から見ると、60代では単身世帯そして2人以上の世帯ともに、手取り額の10~15%未満を貯蓄にまわしている割合がもっとも多いという結果になっていますが、貯蓄ができていない割合も一定数いる点は見逃せません。

もちろん、会社の業績や経済の悪化による収入減や子どもの教育資金や結婚費用などといった支出がかさみ、このような結果になっていることも予想されます。

臨時収入の一部を貯蓄にまわしているケースも多くみられますが、臨時収入が入らない事態も予測しておかなければなりません。できれば毎月決まった額を貯蓄にまわすことを心掛けるようにしましょう。

まとめ

60代では単身世帯であれば全体の36.6%、そして2人以上の世帯であれば40.1%が2000万円以上の、資産を保有していることが分かります。

ただし、老後に必要な資金はその人の生活水準や何歳まで生きるか、また受け取れる年金額によっても異なります。早いうちから老後資金の目標を立て、資産形成に取り組むとともに、目標については定期的に見直すとともに家計の収支の見直しも定期的に行っていく必要があるといえそうです。

出典

金融広報中央委員会 知るぽると 家計の金融行動に関する世論調査[単身世帯調査](平成19年以降) 各種分類別データ(令和3年)

金融広報中央委員会 知るぽると 家計の金融行動に関する世論調査[二人以上世帯調査]令和3年調査結果

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員