老後の「2000万円」が貯まらない!?「お金が貯まらない人」の4つの特徴を解説

本記事では、お金がたまらない人の特徴について解説します。自身に当てはまっていると感じたら、改善のチャンスです。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

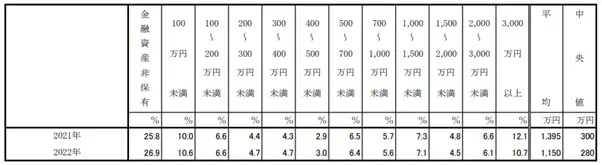

金融資産保有額の平均額は1150万円

金融広報中央委員会の2022年調査結果によると、全世帯における金融資産保有額の平均は1150万円(図表1)ですが、中央値(データを小さい順に並べた場合の中央にある数値)は280万円となっています。

図表1

金融広報中央委員会 (参考)家計の金融行動に関する世論調査[総世帯]令和4年調査結果

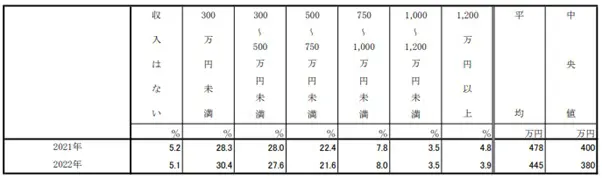

次に、図表1で回答した人たちの年間手取り収入(図表2)を見てみましょう。平均は445万円、中央値は380万円となっており、国税庁が公表している平均給与443万円相当の結果となっています。つまり、決してお金持ちの人だけを対象にしたデータではないのです。

図表2

金融広報中央委員会 (参考)家計の金融行動に関する世論調査[総世帯]令和4年調査結果

「お金がたまらないのは収入が低いから」と思われるかもしれませんが、年収300万円で1000万円の貯金がある人もいます。

反対に、年収が1000万円あっても貯金は0という人もいるのです。自身が得た給与を全額貯蓄できたり、親から資産を受け継いだりといった人も含まれている可能性もありますが、収入が少なくともお金をためられる人は存在しています。日々の生活に余裕がない場合でも、まずは自身に「なんとなくお金を使っている」ということがないか振り返ってみましょう。

お金がたまらない人の4つの特徴

それでは、お金がたまらない人の具体的な特徴を4つ見ていきましょう。当てはまる事項を改善することで、「お金をためられる人」に変身していけるでしょう。

家計簿をつけていない

お金がたまらない人の「なんとなくお金を使っている」という共通点は、ここに直結します。お金の流れが可視化できていないため、残高があれば大丈夫とお金を使いたいだけ使ってしまうのです。お金をためられる人になるための第1歩は、家計簿をつけることといっても過言ではありません。

ただし、1点注意したいのが、家計簿の完成そのものが目的になってしまうことです。家計簿は問題点を明らかにするために作成するものであることを忘れないようにしましょう。そのためには、肩の力を抜いて長く続けられる楽な方法で始めることです。スマホアプリもおすすめです。

予算を設定しない

お金がたまらない人は、食費5万円、交際費1万円など月の予算を設定していません。だからこそ使いたいだけ使えるのです。通勤時のコーヒー代、帰宅時のコンビニの高いビール代だけでも1000円近くかかります。

例えば、通勤時のコーヒー代を400円とした場合、年間休日数が120日で年間所定労働日数を365日-120日=245日と仮定してみるだけでも、400円×245日=9万8000円となります。

このように考えると、意外にお金がかかっている部分を認識でき、予算を設定するだけで、頻度も激減するのではないでしょうか。

先取り貯金をしていない

お金がたまらない人は毎月余った金額を貯金しようとする傾向がありますが、まず余った金額自体も把握できていない場合が多いでしょう。また、赤字月はその余った金額を削ることになるため、結果としてお金はたまりません。「先月5万円くらい残っていたはずなのに、もうないぞ」となってしまうのです。

先取り貯金であれば、モチベーションの有無にかかわらず、確実に貯金することが可能です。お金がなければ使えないため、強制的に無駄づかいができない環境にできる点からもおすすめの貯金方法といえます。

ごほうびが多い

豪華な外食や高価な買い物などで頑張っている自分をねぎらうことは大切ですが、多すぎるとそれは単なる浪費になります。一度ついてしまった浪費癖は簡単に修正できるものではありません。例えば、10万円のかばんを使うと、5000円のかばんでは物足りなくなるでしょう。常によいものを求めてしまうようになります。「ごほうびはたまに」が鉄則です。

まとめ

お金がたまらない人には、「なんとなくお金を使っている」という共通点があります。家計簿というと身構える人もいるかもしれませんが、簡単でよいのです。今はたくさんの家計簿アプリがあるため、自身に合うものを探してみましょう。

出典

金融広報中央委員会 (参考)家計の金融行動に関する世論調査[総世帯]令和4年調査結果

国税庁 令和3年分 民間給与実態統計調査

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー