更新日: 2024.10.10 貯金

60代の平均貯蓄額は「2000万円」!? 中央値と比べ「約3倍」の差の理由とは? 老後の貯蓄のコツもあわせて解説

ニュースや報道で平均貯蓄額を耳にすることもあり、予想以上の金額に驚くこともありますが、平均値だけを見ても実態を正しく把握できない場合があるので注意が必要です。

本記事では60代の人の貯蓄額について紹介していきます。

執筆者:御手洗康之(みたらい やすゆき)

CFP、行政書士

平均値は2000万円、ただし中央値は700万円

金融広報中央委員会の2023年の「家計の金融行動に関する世論調査」によると、60代の平均貯蓄額(金融資産を保有していない世帯を含む)は2026万円でした。この数字だけを見ると、多くの人が十分な貯蓄をしているように感じるかもしれませんが、中央値は700万円となっています。

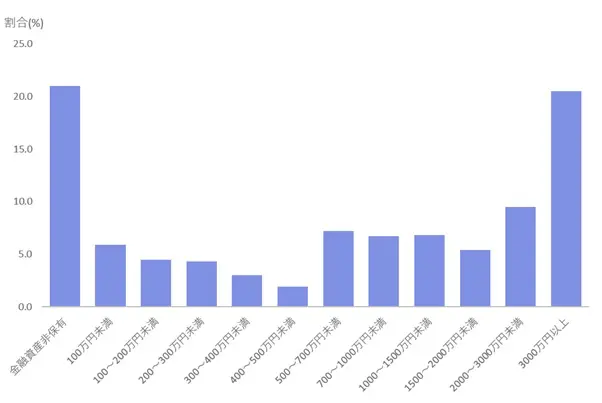

図表1のとおり、金融資産を持たない世帯の割合が21.0%である一方で、3000万円以上と回答している人の割合が20.5%となっており、中央値の割合が多いわけではないので、貯蓄の金額は二極化していると考えられます(図表1は無回答を除外しているため、割合の合計は100%になりません)。

図表1 60歳代の金融資産保有額(金融資産を保有していない世帯を含む)

金融広報中央委員会 各種分類別データ(令和5年)より筆者作成

金融資産額が3000万円以上の割合が40代で6.5%、50代で11.2%であることを考えると、60代の20.5%は、退職金などによって貯蓄が一時的に増加したと予想できます。特に60代の場合は、今までの貯蓄だけでなく退職金の多寡などによっても貯蓄額が変わる可能性が大きい点は認識しておいたほうが良いかもしれません。

老後のための貯蓄のコツ

前記資料によると、60歳未満の人のおよそ5人に4人が「老後が心配である」と答えています。その理由として約7割が「十分な金融資産がないから」と回答しており、「年金や保険が十分ではないから」が続きます。

それでは、老後のために現役のうちからできることにはどのようなものがあるでしょうか。大きく分けると、「老後の収入を増やす」か「支出を減らす」ことになります。わかりやすい対策を3点あげてみました。

●無駄な出費を減らす(支出減)

●iDeCoなどの私的年金を利用する(収入増)

●できるだけ長く働く(収入増)

無駄な出費を減らすために、まず毎月の支出を把握することが重要です。使途不明金が多ければ、それは無駄な出費かもしれません。利用していないサブスクリプションサービスや電子決済などで無意識にお金を払っている買い物など、簡単なところからチェックしてみてください。

削減できた出費をiDeCoなどに利用できると老後の収入を増やすのに効果的です。iDeCoは、運用益が非課税になるのに加えて、拠出金が全額所得控除できるメリットもあります。途中での引き出しは原則できませんが、その分長期的な遺産形成に適しています。

老後も働いて安定した収入を得ることは、年金受給開始までの貯蓄の減少スピードを緩やかにする効果があります。年金の繰下げ受給ができれば、さらに老後の資金の不安を解消することにつながります。

た金額を受け取ることができます。

年金の繰下げ受給は「繰り下げた月数×0.7%」増額された年金を受け取ることができるので、仮に、年金15万円の人が3年間(36ヶ月)年金を繰り下げると、15万円×25.2%(0.7%×36ヶ月)=3万7800円増額した金額を受け取ることができます。

まとめ

周囲の人の貯蓄額が気になることは理解できますが、あまり気にする必要はありません。特に平均値は、貯蓄が大きい人が引き上げる傾向があるため、高い数値が出やすくなります。

平均的な貯蓄額よりも、自身の収入に見合った支出で暮らすことが大切です。そのためにできるポイントについても簡単に説明しました。ライフプランや年金受給など、将来に向けて十分検討しておくことは、資産に関する不安を軽減するのに役立ちます。自身だけで考えるのは難しいという人は、専門家に相談してみるのもおすすめです。

出典

金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果

執筆者:御手洗康之

CFP