「20万円」入った昔の通帳を発見! 友人に話したら「休眠預金だから引き出せなくない?」と言われました。本当に引き出せないんですか? お金は無駄になってしまうのでしょうか…?

長い間使わずに放置している口座や、通帳の記帳しかしていない口座などを持っているという人もいるでしょう。それらが休眠預金になってしまったら、預けていたお金は引き出せなくなってしまうのでしょうか。

本記事では、休眠預金の概要や注意点、休眠預金になった場合の取引などについて解説します。

FP2級

休眠預金とは

休眠預金とは、2009年1月1日以降に最後の取引をしてから、10年以上取引がない預金のことです。

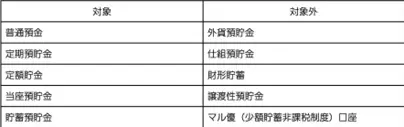

2008年以前に最後の取引をしている口座や、外貨預金や財形貯金などは休眠預金の対象外となります。休眠預金の対象となる預金の種類は図表1の通りです。

図表1

金融庁 休眠預金等活用法Q&Aより筆者作成

休眠預金となった場合、預金保険機構に移管されて民間公益活動に活用されます。

休眠預金は引き出せないの?

休眠預金となった場合には、ATMでの取引はできませんが、金融機関の窓口であれば預金を引き出すことが可能です。また、休眠預金となっている期間中でも、預貯金の元本に預貯金契約に基づいた利子相当額も加算されるため、所定の手続きを行うことで通常の預金と変わらず預貯金を引き出せます。

ただし、預金の取引には金融機関の通帳やキャッシュカード、本人確認書類などの提示が必要となるため、通常の取引と比べると手間が増える点には注意してください。

また、休眠預金となっている口座を引き続き利用するためにも手続きが必要になります。再度口座を利用できるかどうかは金融機関によっても異なるため、確認しておきましょう。

なお、口座の名義人が亡くなっている場合でも、所定の手続きを行うことで相続人が引き出すことができます。

休眠預金にしないためには

2009年1月以降から10年以上取引のない口座が休眠預金の対象となるため、休眠預金にしないためには最後の取引から10年以内に所定の取引を行いましょう。

所定の取引とは、今後も預貯金を利用する意思表示が認められるような取引のことで、主に以下のようなものが挙げられます。

●入出金(金融機関による利子の支払いを除く)

●手形や小切手などによる第三者からの支払い請求

●公告された預金等に対する情報提供の求め

通帳記入や残高照会、契約内容や顧客情報の変更などは、金融機関によっては取引として認められない場合があるため注意してください。また、最後の取引から9年以上が経過し、移管の対象となりうる預金等がある場合には金融機関により公告が行われます。

1万円以上の残高がある場合は、登録している住所または電子メールに通知が届きます。この通知を受け取ることで休眠預金になることを回避できるため、メールアドレスや住所などの情報は最新にしておくことが大切です。

まとめ

休眠預金とは、2009年1月1日以降に最後の取引をしてから10年以上取引がされていない預金のことで、休眠預金は預金保険機構に移管され民間公益活動に活用されます。

休眠預金となった場合はATMでの取引はできませんが、金融機関の窓口で所定の手続きを行えば元本に利子が加わった額を引き出すことが可能です。

休眠預金にしないためには、最後の取引から10年が経たないうちに預貯金を今後も利用する意思表示となる取引が必要なため、取引が少ない口座などは定期的に確認をしておくと良いでしょう。

出典

政府広報オンライン 放置したままの口座はありませんか?10年たつと「休眠預金」に。

金融庁 長い間、お取引のない預金等はありませんか?

金融庁 休眠預金等活用法Q&A

執筆者:梅井沙也香

FP2級