40代で貯金ゼロ…何から見直して、何から着手すればいいの?

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

40代の家計事情

住宅費・教育費・老後資金は人生の3大支出と言われています。30代でマイホームを購入した場合、「そのうち昇給するので、ローンの返済も楽になるのでは」と期待していたはずです。ところが昇給した頃には子どもが成長し、お金がかかるようになります。

教育費はなかなか手ごわい項目です。塾や習い事、部活なども含めて、なるべく子どもの希望をかなえてあげたいと思うので、ついつい費用は増えてしまいます。老後2000万円問題が取り沙汰されて以降、つみたてNISAやiDeCoを始めた後輩たちの話が気になりますが、自分たちの老後に向けて貯金する余裕がないのが40代です。

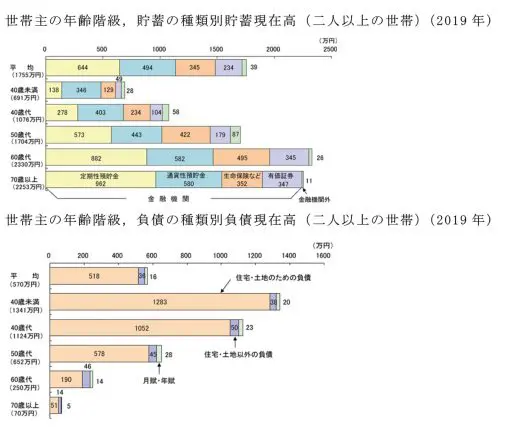

総務省統計局のデータによると、世帯主40代の2人以上世帯の貯蓄現在高の平均は1076万円です。「平均!みんなこんなに貯金しているの?わが家はできていない」と心配になるかもしれませんが、貯蓄の多い世帯が平均値を押し上げているので、中央値は平均値より低いと考えられます。グラフにある通貨性預貯金とは、銀行の普通預金など流動性のある預貯金を指します。

一方負債は平均1124万円で、住宅・土地のための負債が1052万円、それ以外の負債が50万円、月賦年賦が23万円となっています。

(図表出典:総務省統計局)

毎月の収支は大丈夫? 赤字になっていないかの確認作業

貯金ゼロ問題を解決するにあたり、まず現状を知ることから始めましょう。毎月の収支のバランスを確認します。実は、貯金がゼロであることよりも、毎月の収支が赤字で負債があることのほうが先行き心配です。

上記のグラフでも、“住宅ローン以外の負債”と“月賦年賦”を合計すると73万円になります。マイカーローン・教育ローンなどを利用する場合も、住宅ローンと同様に「返済計画がしっかりできているか」は最重要ポイントです。

借金で一番怖いのは、使い道が「生活費」の場合です。マイカーや教育費など使用目的がはっきりしていないので、金額の把握が難しいです。

キャッシュレス化が進み、現金が手元になくても日常生活に困らなくなりました。「今月いくら使ったか」が分からないままで、もし口座引落しできなかったら、リボ払いに支払方法を変更したりキャッシングしたり。悪循環に陥ってしまっては大変です。“まさか、そこまでは”と誰もが思いますが、実は会社員でそこそこの役職に就いた人のほうが、「翌月になれば決まったお給料が入るので大丈夫」とお金に対して散漫になりやすく要注意なのです。

体質改善の近道は「貯める仕組みづくり」

「お給料が少ないわけじゃないのに全然貯金ができない」と悩む声を聞きます。貯金すること自体は、実は簡単なのです。お給料日に、給与口座から積立口座にお金を移す仕組みをつくるのです。いわゆる「先取り貯金」です。この機会に「つみたてNISA」を利用するのもお勧めです。

節約のためには、保険やスマホ料金の見直しから着手しましょう、という意見があります。もちろんそれも大事ですが、せっかく見直して節約できたとして、その浮いたお金を無駄遣いしてしまっては節約の意味がありません。順番が大事です。

(1)「先取り貯金」の仕組みづくり

(2)無駄遣いの洗い出し

先取り貯金を始めると、毎月の収支の中で使えるお金が少なくなるのですから、お金が足りなくなるかもしれません。そうなったら、「保険やスマホの見直しなど節約できるものがないか検討しよう」となるはずです。いわゆる無駄の洗い出しです。

この作業は面倒なので、きっかけがないと着手しませんが、一度見直すだけで節約効果は持続します。ずっとガマンし続ける節約法ではありませんので、早々に実行をお勧めします。

「貯金ゼロだけど、何とか生活できているし…」「定年も延びていることだし何とかなるだろう」と手付かずでいると、60歳を迎えた時に取り返しのつかないことになるかもしれません。まずは現状の棚卸から始めてください。そして結果をご夫婦で情報共有することも大切です。

(出典)総務省統計局「第5章 家計資産」

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士